穩(wěn)定幣是價(jià)值存儲(chǔ)和交換媒介,通常(但不一定)與美元掛鉤。人們用兩個(gè)核心維度來描述它們:抵押不足與過度抵押、中心化與去中心化。這對(duì)于幫助理解穩(wěn)定幣技術(shù)結(jié)構(gòu)與風(fēng)險(xiǎn)的關(guān)系、消除對(duì)穩(wěn)定幣的誤解方面很有幫助。我將在這個(gè)框架的基礎(chǔ)上,提供另一種有益的思考方式。

如果我們想了解穩(wěn)定幣設(shè)計(jì)領(lǐng)域的豐富性和局限性,一個(gè)有用的視角就是銀行業(yè)的歷史:什么行得通,什么行不通,以及原因?yàn)楹巍Ec許多加密產(chǎn)品一樣,穩(wěn)定幣可能會(huì)加速銀行業(yè)的發(fā)展,從簡單的鈔票開始,然后通過日益復(fù)雜的借貸擴(kuò)大貨幣供應(yīng)量。

首先,我將介紹穩(wěn)定幣的現(xiàn)狀,然后帶你了解一些銀行業(yè)的歷史,以便能夠在穩(wěn)定幣和銀行業(yè)之間進(jìn)行有用的比較。穩(wěn)定幣為用戶提供了許多與銀行存款和銀行票據(jù)相似的體驗(yàn):方便可靠的價(jià)值存儲(chǔ)、交換媒介、借貸;不同的是穩(wěn)定幣用戶可以選擇「自我托管」形式。在此過程中,我將評(píng)估三種代幣:法幣支持的穩(wěn)定幣、資產(chǎn)支持的穩(wěn)定幣和策略支持的合成美元。

穩(wěn)定幣的近況

自 2018 年 USDC 推出以來,已經(jīng)有足夠的證據(jù)表明哪些穩(wěn)定幣行得通,哪些行不通,所以現(xiàn)在是時(shí)候明確界定這一格局了。早期采用者更多使用法幣支持的穩(wěn)定幣來轉(zhuǎn)賬和存錢。去中心化超額抵押借貸協(xié)議產(chǎn)生的穩(wěn)定幣既有用又可靠,但需求卻一般。到目前為止,消費(fèi)者似乎強(qiáng)烈傾向于以美元計(jì)價(jià)的穩(wěn)定幣,而不是其他法定穩(wěn)定幣。

某些類別的穩(wěn)定幣已經(jīng)徹底失敗。去中心化、抵押不足的穩(wěn)定幣比法定貨幣支持或超額抵押的穩(wěn)定幣更具資本效率,但最引人注目的例子(Luna)以災(zāi)難告終。還有其他類別穩(wěn)定幣尚未實(shí)現(xiàn),比如收益穩(wěn)定幣聽起來就令人興奮,誰不喜歡收益?但它面臨用戶體驗(yàn)和監(jiān)管障礙。

借助穩(wěn)定幣成功的產(chǎn)品市場契合度,其他類型的以美元計(jì)價(jià)的代幣也應(yīng)運(yùn)而生。策略支持的合成美元(下文將詳細(xì)介紹)是一種尚未被適當(dāng)描述的新產(chǎn)品類別,它類似于穩(wěn)定幣,但實(shí)際上并未達(dá)到安全性和成熟度的重要標(biāo)準(zhǔn)。

我們還見證了法定貨幣支持的穩(wěn)定幣的快速采用,這種穩(wěn)定幣因其簡單性和可感知的安全性而廣受歡迎。資產(chǎn)支持的穩(wěn)定幣的采用相對(duì)滯后,但它們占據(jù)了存款投入的最大份額。通過傳統(tǒng)銀行體系的視角分析穩(wěn)定幣有助于理解這些趨勢。

銀行存款和美國貨幣的歷史

要知道當(dāng)代穩(wěn)定幣如何模仿銀行體系,先要了解美國銀行業(yè)的歷史。在《聯(lián)邦儲(chǔ)備法》(1913 年)之前,尤其是在《國家銀行法》(1863-1864 年)之前,不同類型的美元的地位并不對(duì)等。美國在國家貨幣之前經(jīng)歷了三個(gè)時(shí)代:中央銀行時(shí)代 (第一銀行 1791-1811 年和第二銀行 1816-1836 年)、自由銀行時(shí)代(1837-1863 年)和國家銀行時(shí)代(1863-1913 年)。

在 1933 年聯(lián)邦存款保險(xiǎn)公司 (FDIC) 成立之前,存款必須專門承保銀行風(fēng)險(xiǎn)。銀行票據(jù)(現(xiàn)金)、存款和支票的「實(shí)際」價(jià)值可能有很大差異,這取決于三個(gè)因素:發(fā)行人、兌現(xiàn)的難易程度以及發(fā)行人的可信度。

原因何在?因?yàn)殂y行自始至終都面臨著賺錢與保障存款安全之間的矛盾。

為了賺錢,銀行需要投資存款并承擔(dān)風(fēng)險(xiǎn),但為了保證存款安全,銀行需要管理風(fēng)險(xiǎn)并備有現(xiàn)金。在 19 世紀(jì)中后期之前,人們認(rèn)為不同形式的貨幣具有不同的風(fēng)險(xiǎn)水平,因此具有不同的實(shí)際價(jià)值。1913 年《聯(lián)邦儲(chǔ)備法》頒布后,一美元才成為了一美元。

如今,銀行使用美元存款購買國債和股票、發(fā)放貸款,并根據(jù)沃爾克規(guī)則參與做市或?qū)_等簡單業(yè)務(wù)。沃爾克規(guī)則于 2008 年出臺(tái),旨在通過減少零售銀行的投機(jī)來降低破產(chǎn)風(fēng)險(xiǎn)。貸款是銀行業(yè)務(wù)中特別重要的一個(gè)部分,也是銀行增加貨幣供應(yīng)量和經(jīng)濟(jì)資本效率的方式。

雖然零售銀行客戶可能認(rèn)為他們所有的錢都放在存款賬戶中,但事實(shí)并非如此。然而,由于聯(lián)邦監(jiān)督、消費(fèi)者保護(hù)、廣泛采用和風(fēng)險(xiǎn)管理的改善,消費(fèi)者可以將存款視為相對(duì)無風(fēng)險(xiǎn)的統(tǒng)一余額。銀行在幕后平衡賺錢和風(fēng)險(xiǎn),而用戶大多不知道銀行究竟如何處理他們的存款,即使在動(dòng)蕩時(shí)期,他們也基本上可以保證存款安全。

穩(wěn)定幣為用戶提供了許多與銀行存款和紙幣類似的體驗(yàn):方便可靠的價(jià)值存儲(chǔ)、交換媒介、借貸,不同的是穩(wěn)定幣用戶可以選擇「自我托管」的形式。穩(wěn)定幣將沿著法定貨幣的道路發(fā)展。采用從簡單的紙幣開始,但隨著去中心化借貸協(xié)議的成熟,資產(chǎn)支持的穩(wěn)定幣將越來越受歡迎。

從銀行存款角度看穩(wěn)定幣

了解了銀行歷史后,我們可以從銀行的視角來評(píng)估三種類型的穩(wěn)定幣:法定貨幣支持的穩(wěn)定幣、資產(chǎn)支持的穩(wěn)定幣和策略支持的合成美元。

法定貨幣支持的穩(wěn)定幣?

法定貨幣支持的穩(wěn)定幣類似于美國國民銀行時(shí)代(1865-1913 年)的美國銀行券。在此期間,銀行券是銀行發(fā)行的不記名票據(jù);聯(lián)邦法規(guī)規(guī)定客戶可以將其兌換為等值的美元。因此,雖然銀行券的價(jià)值可能因發(fā)行人的聲譽(yù)、償付能力而異,但大多數(shù)人都信任銀行券。

法幣支持的穩(wěn)定幣遵循同樣的原則。它們是用戶可以直接兌換為易于理解、值得信賴的法定貨幣的代幣;但也有類似的風(fēng)險(xiǎn):雖然紙幣是任何人都可以兌換的無記名票據(jù),但持有人可能并不住在發(fā)行銀行附近。隨著時(shí)間的推移,人們接受了這樣一個(gè)事實(shí):他們可以找到可以交易的人,然后將他們的紙幣兌換成美元。同樣,法幣支持穩(wěn)定幣的用戶也越來越有信心,他們可以使用 Uniswap、Coinbase 或其他交易所來可靠地找到接受這種代幣價(jià)值的人。

如今,監(jiān)管壓力和用戶偏好的結(jié)合似乎正在吸引越來越多的用戶轉(zhuǎn)向法幣支持的穩(wěn)定幣,這些穩(wěn)定幣占穩(wěn)定幣總供應(yīng)量的 94% 以上。Circle 和 Tether 兩家公司主導(dǎo)著法幣支持穩(wěn)定幣的發(fā)行,共發(fā)行了超過 1500 億美元的穩(wěn)定幣。

但是,為什么用戶應(yīng)該信任法幣支持的穩(wěn)定幣發(fā)行人呢?畢竟,法幣支持的穩(wěn)定幣是中心化發(fā)行的,不難想象穩(wěn)定幣贖回時(shí)會(huì)出現(xiàn)「擠兌」。為了應(yīng)對(duì)這些風(fēng)險(xiǎn),法幣支持的穩(wěn)定幣最好接受知名會(huì)計(jì)師事務(wù)所的審計(jì)。例如,Circle 定期接受德勤的審計(jì)。這些審計(jì)旨在確保穩(wěn)定幣發(fā)行人有足夠的法定貨幣或短期國庫券儲(chǔ)備來支付短期贖回,并且發(fā)行人有足夠的資產(chǎn)來 1:1 支持所發(fā)行的每一枚穩(wěn)定幣。

可驗(yàn)證的儲(chǔ)備證明和去中心化發(fā)行法幣穩(wěn)定幣是可行的方法,但尚未實(shí)施。可驗(yàn)證的儲(chǔ)備證明將提高可審計(jì)性,目前可以通過 zkTLS(零知識(shí)傳輸層安全性,也稱為網(wǎng)絡(luò)證明)和類似方式實(shí)現(xiàn),盡管它仍然依賴于受信任的中心化機(jī)構(gòu)。去中心化發(fā)行法幣支持的穩(wěn)定幣可能是行得通,但存在大量監(jiān)管問題。例如,要發(fā)行去中心化的法幣支持的穩(wěn)定幣,發(fā)行人需要在鏈上持有與傳統(tǒng)國債具有類似風(fēng)險(xiǎn)狀況的美國國債。這在今天還不可能,但它會(huì)讓用戶更容易信任法幣支持的穩(wěn)定幣。

資產(chǎn)支持的穩(wěn)定幣?

資產(chǎn)支持型穩(wěn)定幣是鏈上借貸的產(chǎn)物,它們模仿銀行通過貸款創(chuàng)造新貨幣的方式。像 Sky Protocol(前身為 MakerDAO)這樣的去中心化超額抵押貸款協(xié)議發(fā)行了穩(wěn)定幣 DAI,這些穩(wěn)定幣由鏈上流動(dòng)性極強(qiáng)的抵押品支持。

我們?cè)O(shè)想一個(gè)支票賬戶用于幫助理解這類穩(wěn)定幣的工作原理。支票賬戶中的資金是創(chuàng)造新貨幣的復(fù)雜的借貸、監(jiān)管和風(fēng)險(xiǎn)管理系統(tǒng)的一部分。事實(shí)上,流通中的大部分貨幣,即所謂的 M2 貨幣供應(yīng)量,是由銀行通過借貸創(chuàng)造的。銀行使用抵押貸款、汽車貸款、商業(yè)貸款、庫存融資等來創(chuàng)造貨幣,而借貸協(xié)議使用鏈上資產(chǎn)作為抵押品,從而創(chuàng)造了資產(chǎn)支持的穩(wěn)定幣。

使貸款能夠創(chuàng)造新貨幣的制度稱為部分準(zhǔn)備金銀行制度,其真正發(fā)端于 1913 年的《聯(lián)邦儲(chǔ)備銀行法》。此后,部分準(zhǔn)備金銀行制度已十分成熟,并在 1933 年(聯(lián)邦存款保險(xiǎn)公司的成立)、1971 年(尼克松總統(tǒng)結(jié)束金本位制)和 2020 年(準(zhǔn)備金率降至零)進(jìn)行了重大更新。

隨著每一次變革,消費(fèi)者和監(jiān)管機(jī)構(gòu)對(duì)通過借貸創(chuàng)造新貨幣的體系越來越有信心。110 年來,借貸在美國貨幣供應(yīng)中所占的比例越來越大,現(xiàn)在已占據(jù)絕大多數(shù)。

消費(fèi)者在使用美元時(shí)不會(huì)考慮所有背后的這些貸款,這是有充分原因的。首先,銀行存款受到聯(lián)邦存款保險(xiǎn)的保護(hù);其次,盡管發(fā)生了 1929 年和 2008 年等重大危機(jī),但銀行和監(jiān)管機(jī)構(gòu)一直在穩(wěn)步改進(jìn)策略和流程以降低風(fēng)險(xiǎn)。

傳統(tǒng)金融機(jī)構(gòu)采用三種方法來安全發(fā)放貸款:

- 僅支持具有流動(dòng)性市場和快速清算實(shí)踐的資產(chǎn)(保證金貸款)

- 對(duì)一組貸款(抵押貸款)進(jìn)行大規(guī)模統(tǒng)計(jì)分析

- 提供全面且量身定制的承保服務(wù)(商業(yè)貸款)

去中心化借貸協(xié)議仍然只占穩(wěn)定幣供應(yīng)的一小部分,它們才剛剛起步。

最著名的去中心化超額抵押借貸協(xié)議是透明的、經(jīng)過充分測試的。例如,Sky 僅針對(duì)鏈上、低波動(dòng)性和高流動(dòng)性的資產(chǎn)發(fā)行穩(wěn)定幣。Sky 還對(duì)抵押率以及有效的治理和拍賣協(xié)議有嚴(yán)格的規(guī)定。這些屬性確保即使條件發(fā)生變化,抵押品也可以安全出售,從而保護(hù)資產(chǎn)支持的穩(wěn)定幣的價(jià)值。

用戶可以根據(jù)四個(gè)標(biāo)準(zhǔn)評(píng)估鏈上抵押貸款協(xié)議:

- 治理透明度

- 支持穩(wěn)定幣的資產(chǎn)的比例、質(zhì)量和波動(dòng)性

- 智能合約的安全性

- 實(shí)時(shí)維持貸款抵押比率的能力

與支票賬戶中的資金一樣,資產(chǎn)支持穩(wěn)定幣是通過資產(chǎn)支持貸款創(chuàng)造的新貨幣,但其貸款做法更加透明、可審計(jì)且易于理解。用戶可以審計(jì)資產(chǎn)支持穩(wěn)定幣的抵押品;但如果是存款,就只能托付給銀行高管進(jìn)行投資決策。

此外,區(qū)塊鏈實(shí)現(xiàn)的去中心化和透明度可以減輕證券法旨在解決的風(fēng)險(xiǎn)。這對(duì)于穩(wěn)定幣來說很重要,因?yàn)檫@意味著真正去中心化的資產(chǎn)支持穩(wěn)定幣可能超出了證券法的范圍。

隨著越來越多的經(jīng)濟(jì)轉(zhuǎn)移到鏈上,預(yù)計(jì)會(huì)出現(xiàn)兩種情況:首先,更多資產(chǎn)將成為借貸協(xié)議中使用的抵押品候選者;其次,資產(chǎn)支持的穩(wěn)定幣將擴(kuò)大市場份額。其他類型的貸款最終可能會(huì)安全地在鏈上發(fā)放,以進(jìn)一步擴(kuò)大鏈上貨幣供應(yīng)量。話雖如此,但用戶可以評(píng)估資產(chǎn)支持的穩(wěn)定幣并不意味著每個(gè)用戶都愿意承擔(dān)這一責(zé)任。

正如傳統(tǒng)銀行貸款的增長、監(jiān)管機(jī)構(gòu)降低準(zhǔn)備金要求和貸款實(shí)踐的成熟都需要時(shí)間一樣,鏈上貸款協(xié)議的成熟也需要時(shí)間。因此,還需要一段時(shí)間,更多的人才能像使用法定貨幣支持的穩(wěn)定幣一樣輕松地使用資產(chǎn)支持的穩(wěn)定幣進(jìn)行交易。

策略支持的合成美元

最近,一些項(xiàng)目推出了面值 1 美元的代幣,這些代幣代表了抵押品和投資策略的結(jié)合。這些代幣通常與穩(wěn)定幣混為一談,但由策略支持的合成美元不應(yīng)被視為穩(wěn)定幣。原因如下。

策略支持的合成美元(SBSD)讓用戶直接面臨主動(dòng)管理的交易風(fēng)險(xiǎn)。它們通常是中心化的、抵押不足的代幣,并帶有金融衍生品。更準(zhǔn)確地說,SBSD 是開放式對(duì)沖基金中的美元份額。這種結(jié)構(gòu)既難以審計(jì),又可能讓用戶面臨中心化風(fēng)險(xiǎn)和資產(chǎn)價(jià)格波動(dòng)風(fēng)險(xiǎn),例如,如果市場出現(xiàn)重大波動(dòng)或情緒持續(xù)下跌。

這些屬性使得 SBSD 不適合用作可靠的價(jià)值存儲(chǔ)或交換媒介,而穩(wěn)定幣的主要用途正是這些。雖然 SBSD 可以以多種方式構(gòu)建,風(fēng)險(xiǎn)和穩(wěn)定性水平也各不相同,但它們都提供了人們希望在投資組合中加入的以美元計(jì)價(jià)的金融產(chǎn)品。

SBSD 可以建立在許多策略之上。例如,基礎(chǔ)交易或參與收益協(xié)議,如有助于確保主動(dòng)驗(yàn)證服務(wù) ( AVS)的重新質(zhì)押協(xié)議。這些項(xiàng)目管理風(fēng)險(xiǎn)和回報(bào),通常允許用戶在現(xiàn)金頭寸的基礎(chǔ)上獲得收益。通過用收益管理風(fēng)險(xiǎn),包括評(píng)估 AVS 以削減風(fēng)險(xiǎn)、尋求更高的收益機(jī)會(huì)或監(jiān)控基礎(chǔ)交易的反轉(zhuǎn),項(xiàng)目可以產(chǎn)生收益 SBSD。

用戶在使用任何 SBSD 之前,都應(yīng)深入了解其風(fēng)險(xiǎn)和機(jī)制。DeFi 用戶還應(yīng)考慮在 DeFi 策略中使用 SBSD 的后果,因?yàn)槊撱^會(huì)產(chǎn)生嚴(yán)重的連鎖反應(yīng)。當(dāng)資產(chǎn)脫鉤或相對(duì)于其跟蹤資產(chǎn)突然貶值時(shí),依賴價(jià)格穩(wěn)定性和穩(wěn)定收益的衍生品可能會(huì)突然不失靈。但是,當(dāng)策略包含中心化、閉源或不可審計(jì)的組件時(shí),承保任何給定策略的風(fēng)險(xiǎn)可能很困難或不可能。你必須知道你要承保的是什么。

雖然銀行確實(shí)對(duì)存款實(shí)施了簡單的策略,但這些策略是主動(dòng)管理的,并且只占整體資本配置的一小部分。很難使用這些策略來支持穩(wěn)定幣,因?yàn)樗鼈儽仨毜玫街鲃?dòng)管理,這使得這些策略很難可靠地去中心化或?qū)徲?jì)。SBSD 用戶面臨著比銀行存款更大的中心化風(fēng)險(xiǎn)。如果用戶的存款被存放在這樣的工具中,用戶有理由持懷疑態(tài)度。

事實(shí)上,用戶一直對(duì) SBSD 持謹(jǐn)慎態(tài)度。盡管 SBSD 在風(fēng)險(xiǎn)偏好較高的用戶中很受歡迎,但很少有用戶用其進(jìn)行交易。此外,美國證券交易委員會(huì)已對(duì)功能類似于投資基金股票的「穩(wěn)定幣」發(fā)行人采取了執(zhí)法行動(dòng)。

總結(jié)

穩(wěn)定幣時(shí)代已經(jīng)到來。全球穩(wěn)定幣市值已超過 1600 億美元,它們分為兩大類:法幣支持的穩(wěn)定幣和資產(chǎn)支持的穩(wěn)定幣。其他以美元計(jì)價(jià)的代幣,如策略支持的合成美元,在人們的認(rèn)知度中有所增長,但不符合穩(wěn)定幣適合交易或存儲(chǔ)價(jià)值的定義。

銀行業(yè)歷史是理解這一類別的一個(gè)很好的視角。穩(wěn)定幣必須首先圍繞一種清晰、易懂、可輕松兌換的鈔票進(jìn)行整合,類似于美聯(lián)儲(chǔ)鈔票在 19 世紀(jì)和 20 世紀(jì)初贏得人們心智份額的方式。隨著時(shí)間的推移,我們預(yù)計(jì)由去中心化超額抵押貸款人發(fā)行的資產(chǎn)支持穩(wěn)定幣的數(shù)量會(huì)增加,就像銀行通過借貸增加了 M2 貨幣供應(yīng)量一樣。最后,我們認(rèn)為,DeFi 將繼續(xù)發(fā)展,更多的 SBSD 將誕生,資產(chǎn)支持穩(wěn)定幣的質(zhì)量和數(shù)量也會(huì)增長。

]]>山寨幣表現(xiàn)低迷的原因大致為以下兩點(diǎn):

- 市場對(duì)于新項(xiàng)目低 MC 高 FDV 的代幣經(jīng)濟(jì)模型不買單,轉(zhuǎn)而投資迷因幣

- 本輪未有殺手級(jí)應(yīng)用

下圖為比特幣市占率 BTC.D,目前高達(dá) 61%,為三年半以來新高,BTC.D 還會(huì)續(xù)漲嗎?上述低迷原因在這周期能被解決?還有沒有山寨季?一起來跟 WOO X Research 看看。

山寨幣上漲邏輯

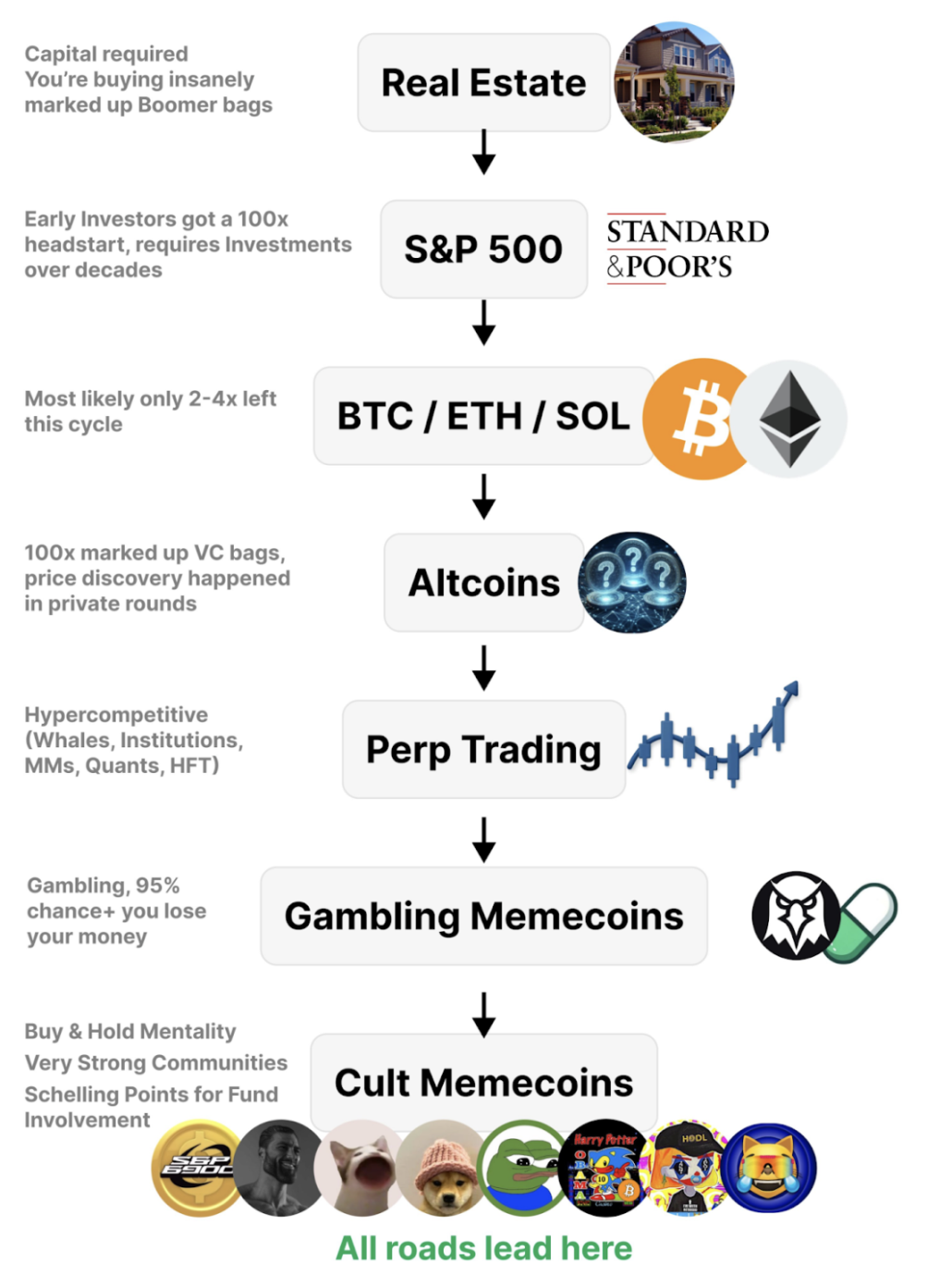

目前我們正處于降息循環(huán)初期,意味著美國釋放出更多的流動(dòng)性至風(fēng)險(xiǎn)市場,而資金的傳導(dǎo)路線是有方向性的,從最一開始傳統(tǒng)的房地產(chǎn)上漲,資金會(huì)外溢至股票市場,而當(dāng)股票市場到達(dá)一定市值后,多余的資金將會(huì)流向主流加密資產(chǎn) ( BTC/ETH/SOL),當(dāng)主流加密資產(chǎn)漲幅、滿足市值達(dá)標(biāo)時(shí),資金將會(huì)流入市值更小的山寨幣市場,從而對(duì)山寨幣種進(jìn)行價(jià)格拉升。

可以想像上述資產(chǎn)類別都是一個(gè)個(gè)由大到小的水盆,當(dāng)?shù)瓜聛淼乃畨蚨啵顫M上面一個(gè)個(gè)水盆,水自然會(huì)溢出到下面更小的水盆中。這樣的資金流動(dòng)路徑表明,資金會(huì)依循市場流動(dòng)性的特性,從風(fēng)險(xiǎn)相對(duì)較低、體量較大的資產(chǎn)流向風(fēng)險(xiǎn)較高、體量較小的資產(chǎn)。

因此山寨幣上漲的先決條件是:比特幣要先漲,直到漲不動(dòng),資金愿意從比特幣出走,購買山寨幣。

當(dāng)前市場周期:山寨爆發(fā)前夜

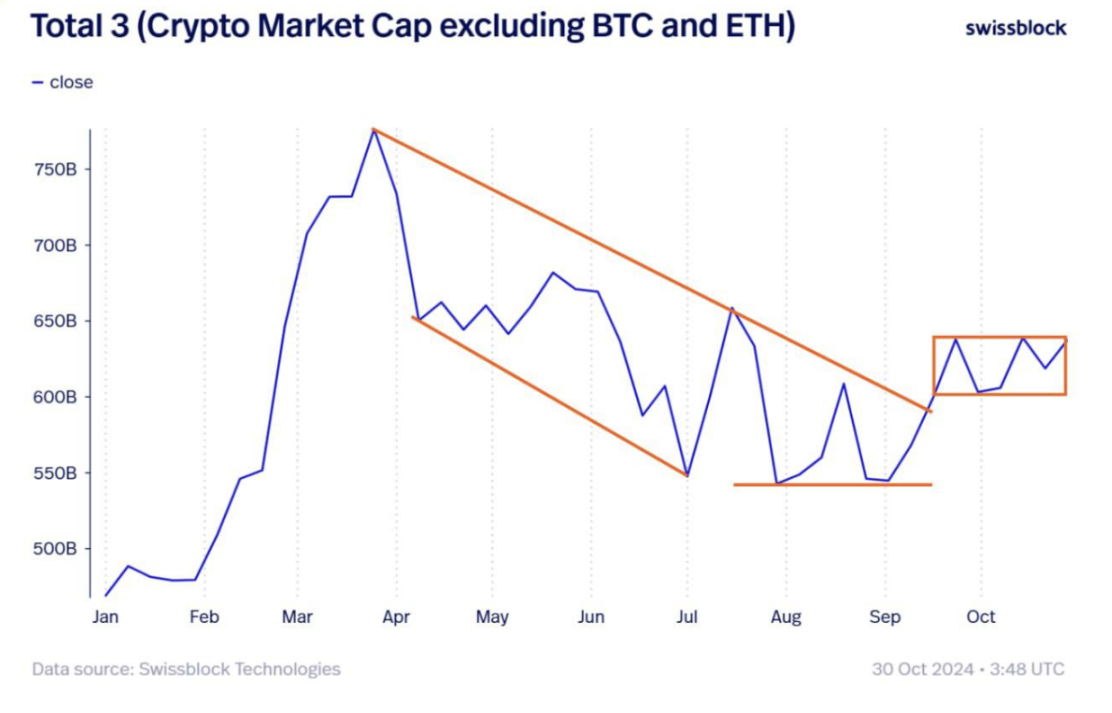

下圖為今年以來排除比特幣與以太幣的加密市場總市值變化 (Total 3),該圖也代表山寨幣能夠爆發(fā)與否。可以看到在今年 4 – 9 月期間,整體山寨幣市值呈現(xiàn)大幅下跌趨勢,由 7500 億美元跌至 5500 億美元,但從九月開始,可以在圖表上看到市值止跌回升,從 5500 億美元上升至 6000 ~ 6500 億美元區(qū)間,打破了下降趨勢,也代表我們已經(jīng)度過山寨幣最低迷的時(shí)期。

而前文所提及的 BTC.D,目前已接近 61%,為本周期以及三年半以來新高,根據(jù)過往經(jīng)驗(yàn),山寨季的啟動(dòng)都會(huì)先由比特幣上漲吸血山寨幣,從而使 BTC.D 飆升,當(dāng)上漲至一定位階時(shí),BTC.D 便會(huì)從高點(diǎn)跌落至 50%~55% 區(qū)間,山寨幣種補(bǔ)漲,而我們現(xiàn)在正處于 BTC.D 飆升至頂峰的周期當(dāng)中。

當(dāng)前整體加密貨幣市值約為 3.2 兆美元,若在總市值不變的前提下,BTC.D 從 61% 降至 50%,預(yù)計(jì)將有 3200 億美元的流動(dòng)性注入山寨幣市場,也代表 Total 2 ( 扣除比特幣市值 ) 將成長 28%!

* 計(jì)算公式:[3.2T*(61-50%)] / [3.2T*(1-61%)] = 28%

從融資角度看未來展望:重點(diǎn)關(guān)注 DeFi 與應(yīng)用

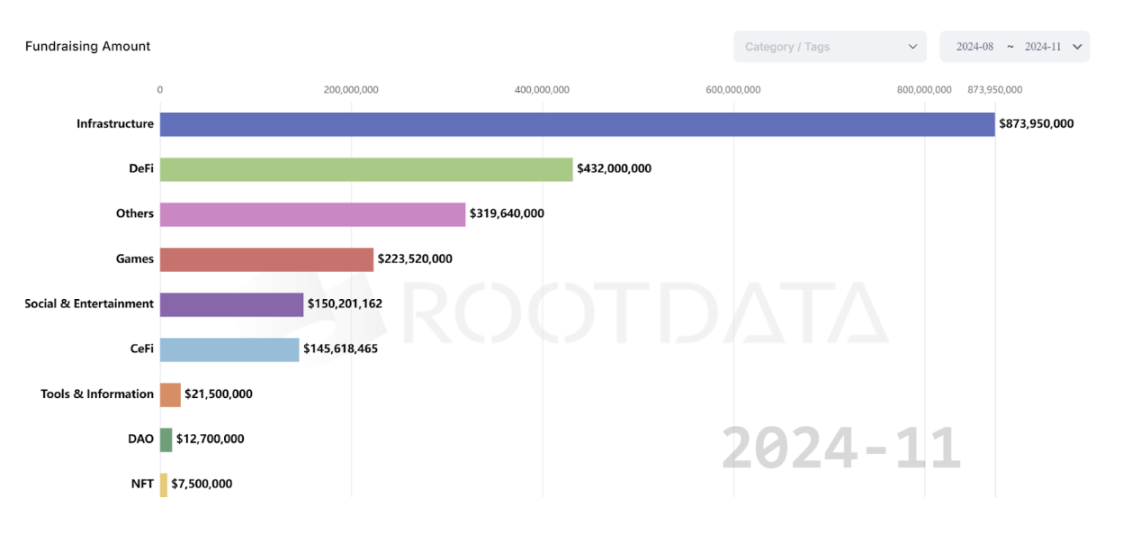

我們剛剛從各種市值數(shù)據(jù)中判斷當(dāng)前市場位階,而未來展望則是需要參考當(dāng)前融資情形,融資代表的是對(duì)未來 6 – 12 個(gè)月加密市場的信心,也是本周期的山寨幣發(fā)展情形的領(lǐng)先指標(biāo)。

近三個(gè)月以來,融資金額圍繞在基礎(chǔ)設(shè)施當(dāng)中,共完成 8.7 億美元融資,基礎(chǔ)設(shè)施為加密市場融資版圖當(dāng)中的重點(diǎn)賽道,因區(qū)塊鏈仍在早期發(fā)展階段,因此投資方對(duì)于打造基礎(chǔ)設(shè)施搶先卡位仍頗感興趣。可以著重觀察當(dāng)中第二、三名賽道,分別是 DeFi 與其他 ( 通常意指應(yīng)用 DApps),前者總?cè)谫Y額達(dá) 4.3 億美元,后者則是 3.1 億美元,狠狠甩開其他賽道。

融資的本質(zhì)為投資早期潛力項(xiàng)目,在大家謾罵山寨幣價(jià)格表現(xiàn)低迷時(shí),投資機(jī)構(gòu)正開始布局早期 DeFi 以及應(yīng)用項(xiàng)目,預(yù)計(jì)在 2025 年將迎來新一輪的爆發(fā)。

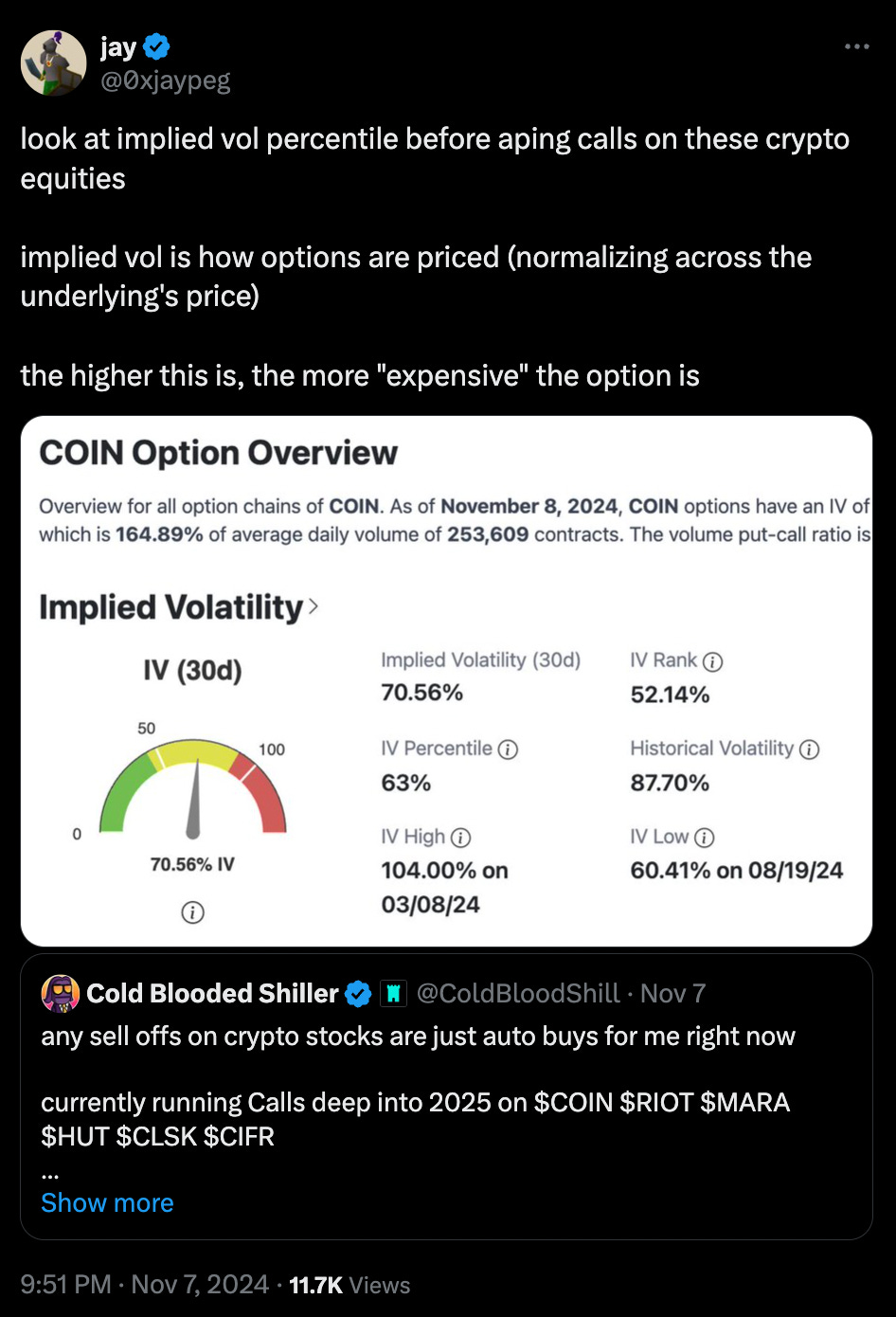

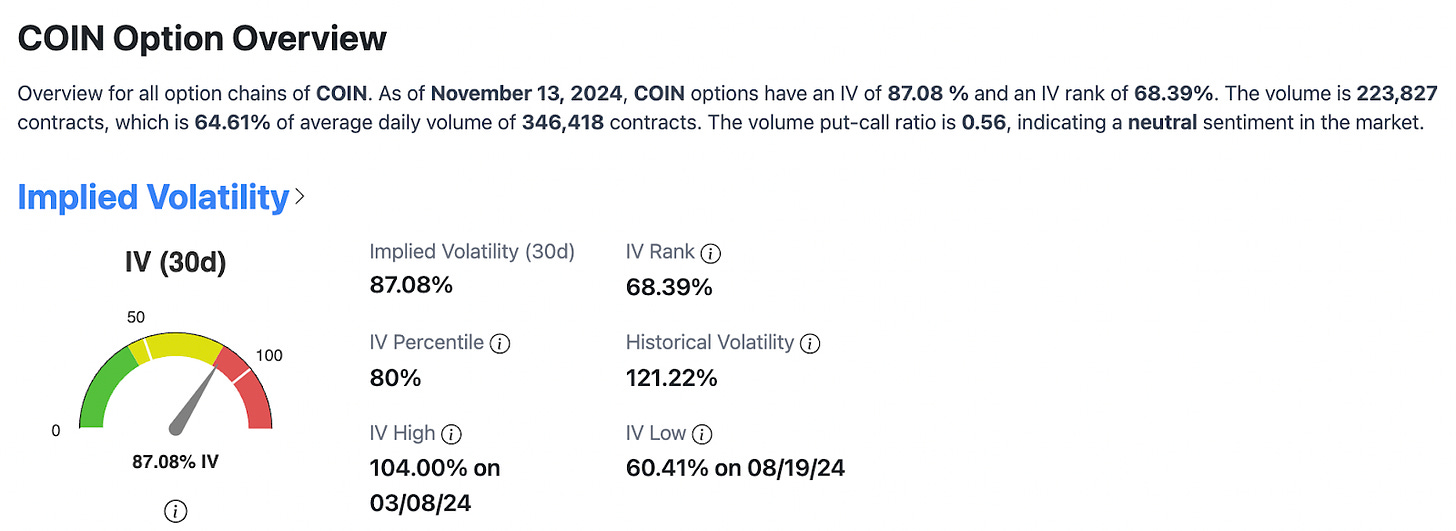

我將說明期權(quán)市場如何影響標(biāo)的股票價(jià)格的基本動(dòng)態(tài)。

一個(gè)重要因素是即將到來的月度期權(quán)到期日(mopex),這將在本周五 11 月 17 日發(fā)生——具體的動(dòng)態(tài)包括:

- 對(duì)價(jià)格波動(dòng)的預(yù)期過高

- 做市商解除對(duì)沖操作

我將以 Coinbase 為例進(jìn)行說明,但這些因素幾乎適用于大多數(shù)加密貨幣股票。

我之前提到過,在特朗普獲勝后,由于我要描述的這種動(dòng)態(tài),你需要在考慮買入看漲期權(quán)之前查看隱含波動(dòng)率。

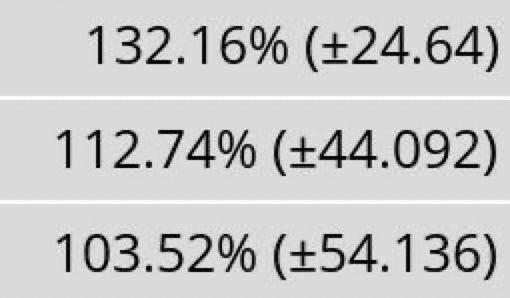

以下是 Coinbase 在 11 月 15 日、22 日和 29 日到期的隱含波動(dòng)率數(shù)據(jù)。

132% 的波動(dòng)率意味著,在 95% 的概率下,標(biāo)的資產(chǎn)每天的價(jià)格波動(dòng)幅度預(yù)期為上下 16.62%。這樣的預(yù)期顯得非常高。

過去 30 天的隱含波動(dòng)率百分位達(dá)到 80%。這意味著未來 30 天內(nèi),這種隱含波動(dòng)率(或?qū)?Coinbase 上漲的預(yù)期)比 80% 的歷史時(shí)期都高。這在沒有季度財(cái)報(bào)電話會(huì)議的情況下顯得異常高。

那么,當(dāng)市場預(yù)期如此之高時(shí)會(huì)發(fā)生什么?做市商在此時(shí)的操作是什么?

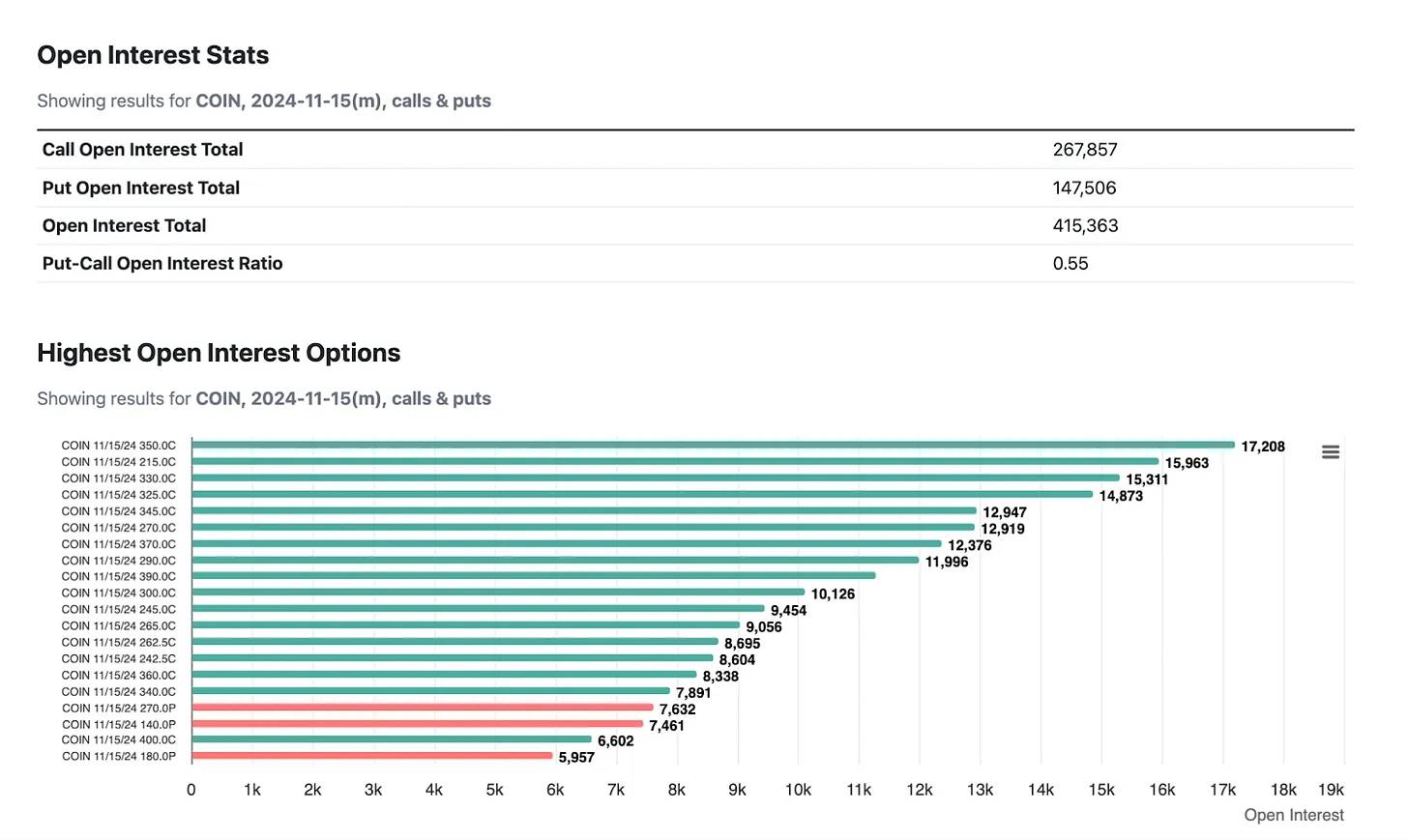

當(dāng)做市商賣出虛值看漲期權(quán)時(shí),他們會(huì)通過買入股票來對(duì)沖其空頭 delta 風(fēng)險(xiǎn)。

隨著到期日臨近,這些虛值看漲期權(quán)的 delta 值會(huì)下降,因此,做市商會(huì)賣出股票以避免方向性風(fēng)險(xiǎn)。

接近 11 月 15 日時(shí),虛值看漲期權(quán)的 delta 損失速度加快(假設(shè)其他條件不變)。

觀察期權(quán)未平倉合約,可以看到明顯偏向虛值看漲期權(quán)(圖表上幾乎看不到看跌期權(quán))。

隨著到期日的臨近,由于做市商對(duì)沖行為的反身效應(yīng),市場的方向性波動(dòng)加劇。結(jié)果,做市商更積極地賣出股票(除非有其他實(shí)體更積極地買入 Coinbase)。

同時(shí),隨著投資者獲利了結(jié)(平倉看漲期權(quán),做市商拋售對(duì)沖買入的股票),這種循環(huán)不斷加強(qiáng)。這形成了一個(gè)大的反身循環(huán)。

我們是如何走到這一步的?

上周,Coinbase 的期權(quán)持倉顯得非常看跌(可以從歷史的看跌看漲比率和 25 delta 偏斜中看到)。

特朗普的勝利導(dǎo)致了大規(guī)模的倉位解除(導(dǎo)致了與我之前描述的情況完全相反的局面),做市商在其空頭看跌期權(quán)解除時(shí)回購股票。

市場的鐘擺劇烈地向相反方向擺動(dòng),這些期權(quán)的隱含波動(dòng)率(價(jià)格)急劇上升——隨著這一變化,虛值看漲期權(quán)的 delta 值提高(因此對(duì)沖行為更加積極,并且不可避免地解除)。

由于空頭回補(bǔ)、做市商解除對(duì)沖以及對(duì)「超級(jí)周期」的普遍預(yù)期,價(jià)格變動(dòng)的預(yù)期朝正方向過度移動(dòng)。這種情況在所有加密貨幣股票的隱含波動(dòng)率中都有體現(xiàn)。

這也是我選擇在此時(shí)賣出大量波動(dòng)率的原因——這些預(yù)期很少會(huì)實(shí)現(xiàn),同時(shí)這也是對(duì)沖現(xiàn)貨的一個(gè)很好的策略。

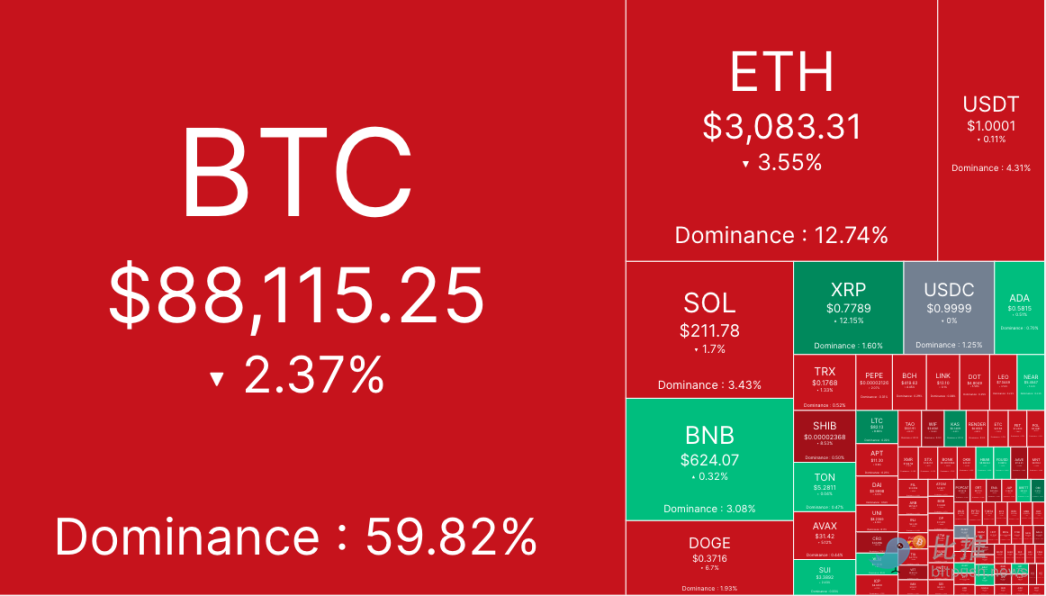

數(shù)據(jù)公布后,美聯(lián)儲(chǔ)主席鮑威爾對(duì)記者表示,央行不必「急于」進(jìn)一步降息。投資者紛紛撤出押注降息的「特朗普交易」,美股三大指數(shù)應(yīng)聲下跌。收盤時(shí),標(biāo)普 500 指數(shù)、道瓊斯指數(shù)、納斯達(dá)克指數(shù)均收跌,分別下跌 0.60%、0.47% 和 0.64%。

比推數(shù)據(jù)顯示,比特幣在美股早盤前徘徊在 89,000 至 91,000 美元區(qū)間,隨后在美國市場開盤后跌至 88,300 美元,短暫反彈至 89,780 美元后,盤整進(jìn)一步加深,一度回踩 87,000 美元的支撐位。 截止發(fā)稿時(shí),比特幣交易價(jià)格為 88,115 美元,24 小時(shí)下跌 2.37%。

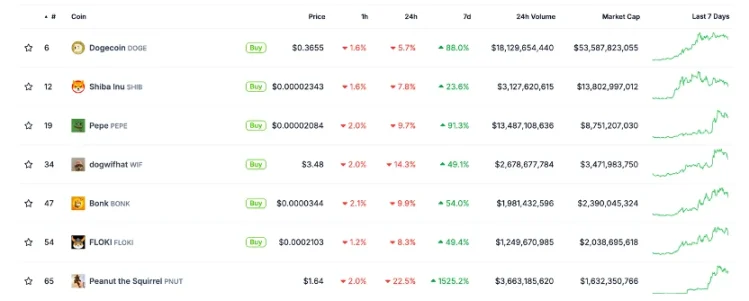

山寨幣輪動(dòng)加劇,漲跌分化明顯。 排名前 200 的山寨幣中,約三分之二遭遇下跌。MANTRA (OM)、Ponke (PONKE) 和 Act I: The AI Prophecy (ACT) 等少數(shù)幣種逆勢上漲,分別錄得 23.3%、20.4% 和 19.4% 的漲幅。Neiro (NEIRO)、Cronos (CRO) 和 Echelon Prime (PRIME) 等幣種則大幅下跌,分別下跌 10.4%、8.6% 和 8%。

目前加密貨幣整體市值為 2.93 萬億美元,比特幣的市場占有率為 59.8%。

比特幣 2025 年 Q2 將達(dá)到上升通道的頂部

TradingView 分析師 TradingShot 認(rèn)為,美國大選之后的走勢表明,過去每周反彈的強(qiáng)勁性質(zhì)可能會(huì)使 BTC 目標(biāo)價(jià)格更高,更具體地說,到 2025 年第二季度將達(dá)到上升通道的頂部。

TradingShot 指出,比特幣目前的價(jià)格處于斐波那契回調(diào)的 0.5 至 0.618 區(qū)域之間,這通常是一個(gè)中性區(qū)域。然而,相比于之前的牛市,比特幣目前的位置相對(duì)較低,這暗示著潛在的上漲空間巨大。TradingShot 強(qiáng)調(diào):「如您所見,價(jià)格遠(yuǎn)低于潛在 +198.10% 漲幅的 0.618 水平斐波那契水平( 2023 年 9 月至 2024 年 3 月的漲勢)。」

此外,雖然 RSI(相對(duì)強(qiáng)弱指數(shù))接近超買區(qū)域,但歷史數(shù)據(jù)顯示,在之前的牛市中,RSI 處于類似水平時(shí),比特幣仍能繼續(xù)上漲。過去的兩次較長時(shí)間的回調(diào)(上圖綠色矩形區(qū)域)都發(fā)生在 RSI 形成低于超買水平的「下高點(diǎn)」之后。他指出:「因此,盡管我們的中期目標(biāo)為 94,500,但長期目標(biāo)是 140,000,這幾乎處于 2 年上行通道的頂部,略低于潛在的 +198.11% 漲幅,請(qǐng)注意,模式中的兩個(gè)長期修正(綠色矩形)僅在 RSI 形成低于超買水平(<70.00)的較低高點(diǎn)時(shí)才開始。」

]]>

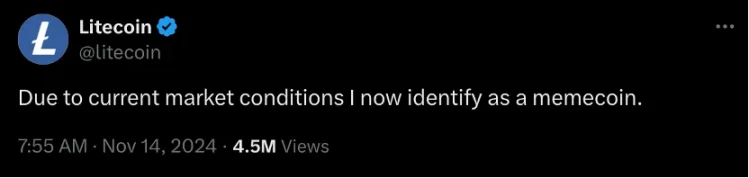

「鑒于現(xiàn)在的市場環(huán)境,我現(xiàn)在自定位是一個(gè) Meme 幣了。」

推文一出,立刻引發(fā)了加密市場的熱潮。最近的 Meme 幣的走勢可謂火爆,「抗 VC 和交易所合謀項(xiàng)目」(aka 曾經(jīng)的有業(yè)務(wù)支撐的項(xiàng)目)的敘事也非常扎實(shí),而老牌 PoW 萊特幣如今這樣一條玩梗式的推文更引爆市場情緒。萊特幣短時(shí)間拉升達(dá)到 10% ,從 72 美元左右一舉上升至 82 美元。在這個(gè) Pnut、Pepe 和 Bome 等 Meme 都開始跟隨比特幣上漲開始發(fā)力的時(shí)候,市場對(duì)于 Meme 幣的 fomo 情緒也在不斷累積,而萊特幣的爆發(fā)無疑證明了這一點(diǎn)。

萊特幣走勢,來源:Coingecko

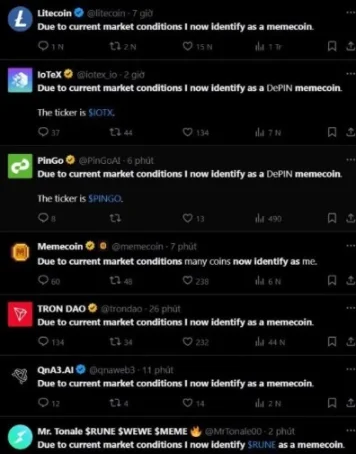

跟風(fēng)的項(xiàng)目方們,來源:X

除了 Litecoin 之外,上圖中的這些項(xiàng)目全部聲稱自己已經(jīng)成為了 Memecoin;截圖還遠(yuǎn)遠(yuǎn)覆蓋不了 X 平臺(tái)上這波風(fēng)潮,包括 Manta Network、AVA Foundation、Aleph Zero,甚至是 Gate 交易所等知名項(xiàng)目也全部加入了這一熱潮,如同抖音上某個(gè)熱門視頻的翻拍(或 Tik tok 的流行 challenge)一樣,占滿了昨天 X 平臺(tái)的推送。

那這些「新晉 Meme 幣」走勢如何呢?

總的來看,僅僅是蹭一波熱度的幣并未出現(xiàn)漲幅——IoTeX 并未出現(xiàn)明顯漲幅, 24 小時(shí)跌幅達(dá)到 7.5% ;Manta 24 小時(shí)跌幅達(dá)到 11.9% 。這部分的跌幅與是否發(fā)推關(guān)系較小,主要來自于由比特幣帶領(lǐng)的回調(diào)。

而同時(shí),市場上的老牌 Meme 幣卻因?yàn)檫@場 Meme 熱潮出現(xiàn)了漲幅 + 回調(diào)的趨勢:PEPE 和 WIF 都是在昨天的某個(gè)時(shí)間點(diǎn)開始暴漲,雖然 24 小時(shí)內(nèi)又出現(xiàn)了回調(diào),但是 7 日漲幅仍然停留在 90% 和 50% 左右。而引領(lǐng)這波風(fēng)潮的 PNUT 自然不用說,截止發(fā)稿價(jià)格已經(jīng)達(dá)到 1.6 美元。

Meme 走勢,來源:Coingecko

更離大譜的是,這一熱潮顯然已經(jīng)出現(xiàn)了出圈的趨勢:今日早晨,荷蘭皇家航空 KLM 在其擁有 220 萬粉絲的官推也發(fā)布了一模一樣的推文:

來源:X

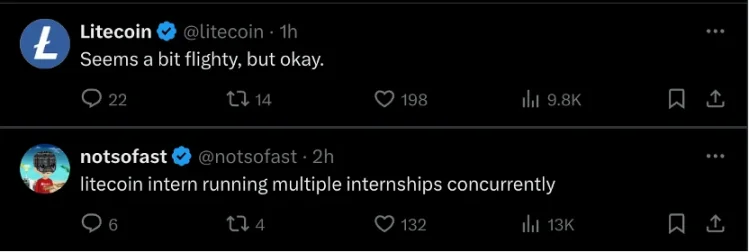

要知道,荷蘭皇家航空可(曾經(jīng))是正兒八經(jīng)和加密市場不沾邊的賬號(hào),也自然先被懷疑為出現(xiàn)盜號(hào)。Litecoin 在下面回復(fù):「看起來有點(diǎn)顛簸,但是 ok!」還有人在下面評(píng)論:「是不是 Litecoin 管推特賬號(hào)的實(shí)習(xí)生同時(shí)打兩份工啊?」

當(dāng)然,KLM 的股價(jià)沒有任何變化,甚至還有一點(diǎn)小跌。看來加密圈的市場營銷也只是喊喊口號(hào)而已,并沒有人真的去買(不過,買也不是沖股市)。

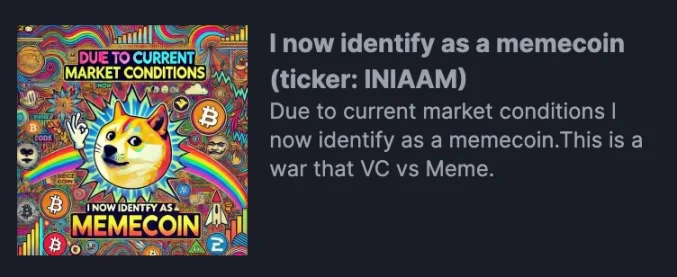

更有甚者,已經(jīng)在 Pump.fun 上發(fā)布了這一事件的代幣 Meme 幣:INIAAM(I now identify as a memecoin),截止發(fā)稿,市值已經(jīng)來到了大約 32 K。

INIAAM,來源:Pump.fun

回到原本的語境下,大家當(dāng)然都在玩梗:「I now identify as xx」在原本的英文語境下其實(shí)多用于性別環(huán)境下,某個(gè)人可能現(xiàn)在自認(rèn)為是另一個(gè)性別,然后在支持者和不支持者的拉扯中被多次嫁接上其他的意思,比如那句著名的「我現(xiàn)在自認(rèn)為我的性別是一個(gè)沃爾瑪購物袋」等等。而這部分正好對(duì)應(yīng)了 Meme 文化的核心,也就是解構(gòu)現(xiàn)有的某個(gè)體系,性別也好,曾經(jīng)嚴(yán)肅意義上的古典加密項(xiàng)目也好,然后把本來的意思完全踩在腳下,讓這種反差感為項(xiàng)目帶來更多的流量。

這是市場戰(zhàn)略,也是 Meme 的核心奧義。當(dāng)然,也不得不提最重要的催化劑:加密投資者可能已經(jīng)苦「高 FDV 低流通」的代幣久矣,不愿意再當(dāng) VC 和項(xiàng)目方的接盤俠,Meme 起碼是更加公平的一個(gè)市場——無他,唯手快耳。

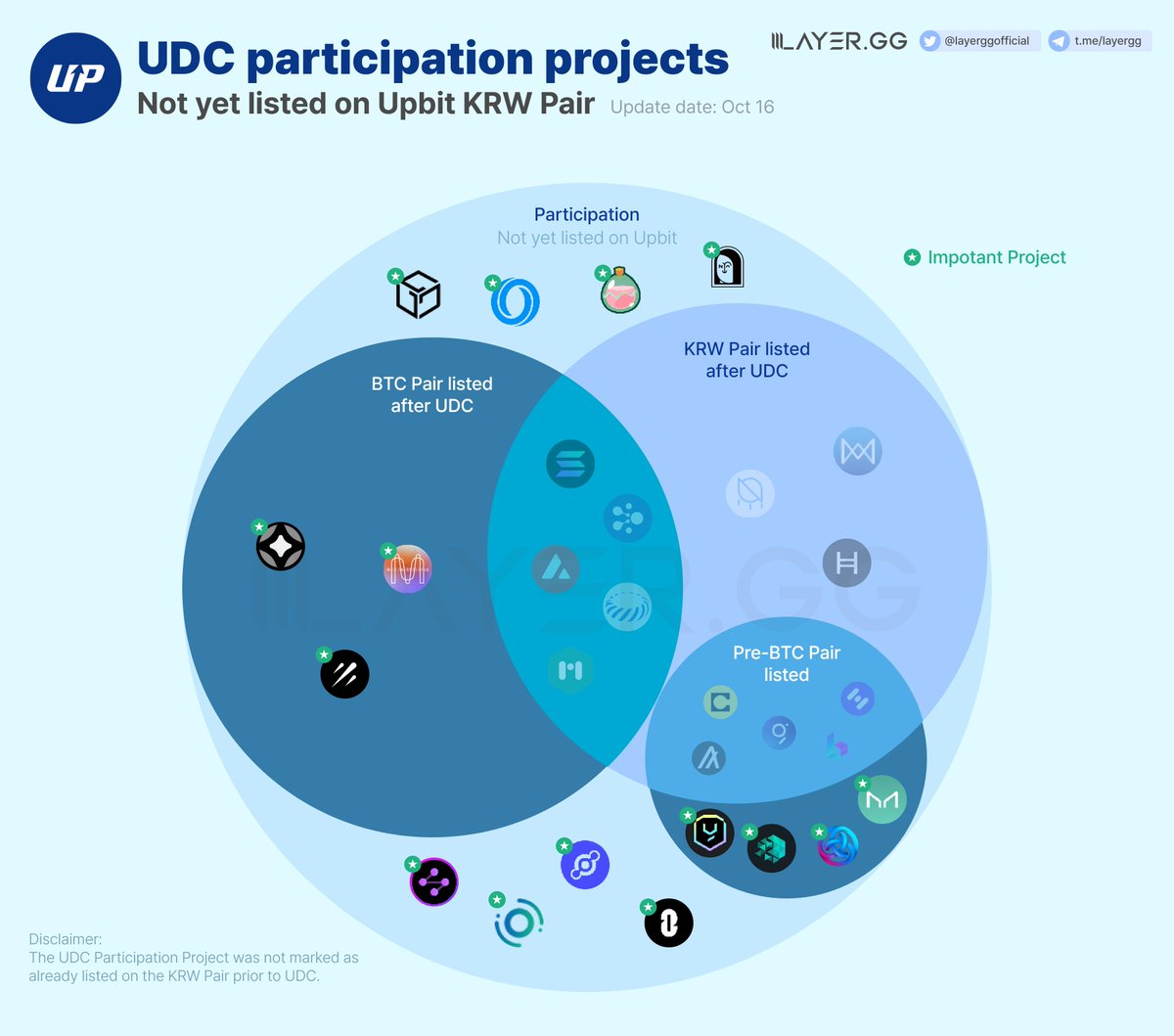

]]>UDC 大會(huì)作為 Upbit 上幣風(fēng)向標(biāo)。據(jù)統(tǒng)計(jì),從 2018 年到 2023 年期間,上幣命中率達(dá) 76%。11 月 14 日,UDC 大會(huì)如期舉行,本文帶你速覽 UDC 參會(huì)項(xiàng)目。

關(guān)于 UDC 大會(huì)

UDC 是 Dunamu 自 2018 年以來一直舉辦的韓國代表性區(qū)塊鏈會(huì)議,旨在促進(jìn)區(qū)塊鏈行業(yè)的發(fā)展、生態(tài)系統(tǒng)成長和普及,至今已舉辦了七年。今年的 UDC 大會(huì)以「區(qū)塊鏈:推動(dòng)現(xiàn)實(shí)世界變革」為主題。在趨勢、金融、政策、技術(shù)和文化等主題下研究區(qū)塊鏈擴(kuò)展到各個(gè)行業(yè)的流程以及現(xiàn)實(shí)的變化。

據(jù) Layerggofficial 數(shù)據(jù)統(tǒng)計(jì),2018 年至 2023 年期間,約有 66 個(gè)項(xiàng)目參與了 UDC,其中 37 個(gè)項(xiàng)目在參與 UDC 之前已經(jīng)在 KRW Fair 上線。其余 29 個(gè)項(xiàng)目中,有 13 個(gè)在 UDC 之后以 KRW 對(duì)的形式上線。(44.8%)

為何 UDC 大會(huì)有如此地位?Upbit 的財(cái)富效應(yīng)又從哪里來?

Upbit 作為韓國第一大交易所,在交易量和用戶數(shù)量方面都占據(jù)了韓國市場的領(lǐng)先地位,約 73% 的市場份額。而韓國投資者購買加密貨幣可以直接通過韓元(KRW )購買,入金的便利和極大的財(cái)富效應(yīng)使得韓國的加密貨幣交易量已超本國股票市場的交易量。這就決定了 Upbit 上新代幣具有很強(qiáng)的買盤。而 UDC 大會(huì)作為由 Upbit 母公司 Dunamo 主辦的活動(dòng),雖然活動(dòng)時(shí)間和參與人數(shù)上相比 KBW 等略小,但重要程度不言而喻。去年參會(huì)的項(xiàng)目中,ZRO、MNT、STG 等代幣已于今年上線 Upbit,其指示效應(yīng)依然存在。

數(shù)據(jù)來源:https://x.com/layerggofficial/status/1714145904943587774?s=46

UDC 2024 參會(huì)項(xiàng)目

今年 UDC 大會(huì)已于昨日舉行,參會(huì)的項(xiàng)目中,Axelar、Taiko、Zetachain、Mantle、Cyber 等均已上線 Upbit。截止今年大會(huì),目前還有 10 個(gè)還沒上線 Upbit,或是還沒上線 KRW 交易對(duì)。

- 其中未上線的項(xiàng)目有 SLP、HNT、GALA、NFT、ROSE;

- 已上線 BTC 交易對(duì),但還沒有 KRW 交易對(duì)的有:MKR、YGG、IOTX;

- 尚未發(fā)幣,但參與過 UDC 的有:Linea,Magic Eden

結(jié)合今年 UDC 大會(huì)的主題和風(fēng)向,合規(guī)化以及 AI 仍然是較強(qiáng)敘事。Oasis Network 雖然今年未參與 UDC 大會(huì),但借助 AI 敘事,ROSE 已于 11 月 5 日迎來一波漲幅。此外,韓國對(duì) NFT 和游戲市場關(guān)注度較高,Magic Eden 的代幣也有較高可能性會(huì)上線 Upbit。

除 UDC 大會(huì)的前瞻效應(yīng)外,韓國另一交易所 Bithumb 也與 Upbit 上新有一定相關(guān)性。受敘事影響兩交易所會(huì)在某段時(shí)間內(nèi)集中上幣,如在年初同期上新 AI 代幣,當(dāng)前集中上新 Memecoin。而韓國交易所為保護(hù)投資者,通常不會(huì)選擇市值較小,時(shí)間較短的新幣種,其上代幣多為經(jīng)過較長時(shí)間洗盤,市值較大,幣價(jià)相對(duì)穩(wěn)定的老幣。

]]>回顧我的職業(yè)生涯,我很幸運(yùn)能在 Web2 和 Web3 的初創(chuàng)公司中擔(dān)任過多種角色。在這些經(jīng)歷中,我通過不斷試錯(cuò)積累了豐富的經(jīng)驗(yàn),并與一些激勵(lì)我、幫助我加深理解的人建立了聯(lián)系。我發(fā)現(xiàn),非開發(fā)者無需深入掌握技術(shù)細(xì)節(jié),但對(duì)區(qū)塊鏈核心機(jī)制的概念性理解至關(guān)重要。

這篇指南匯集了我一路走來獲得的經(jīng)驗(yàn),希望能幫助其他非開發(fā)者在區(qū)塊鏈領(lǐng)域找到自己的方向并實(shí)現(xiàn)職業(yè)成長。

根據(jù)我的經(jīng)驗(yàn),區(qū)塊鏈領(lǐng)域的職業(yè)發(fā)展通常分為三個(gè)階段:

- 理解技術(shù)

- 理解市場

- 培養(yǎng)敏銳度

如果你從事交易,可能只需掌握市場(第二階段),加上一些技術(shù)(第一階段)的基礎(chǔ)知識(shí),就能獲得優(yōu)勢。而如果你參與項(xiàng)目開發(fā)或希望在區(qū)塊鏈中構(gòu)建應(yīng)用,理解技術(shù)是至關(guān)重要的;否則,很難深入了解市場。如果技術(shù)讓你感到困惑,先專注于掌握核心概念,這樣你就能逐漸看清市場的全貌。

隨著你對(duì)區(qū)塊鏈的理解加深,關(guān)注業(yè)內(nèi)重要的思想領(lǐng)袖,并在 X 等平臺(tái)上追蹤趨勢將成為你的重點(diǎn)。思考如何以不同的方式應(yīng)對(duì)類似的挑戰(zhàn)或機(jī)遇。觀察區(qū)塊鏈項(xiàng)目,以及其他行業(yè)在業(yè)務(wù)和品牌上的運(yùn)作方式,能幫助你形成獨(dú)特的風(fēng)格和視角。

第三階段,培養(yǎng)敏銳度,是關(guān)于建立品味,我相信這是一個(gè)終身的過程。研究成功初創(chuàng)公司的成長歷程,并向大型科技公司學(xué)習(xí)。在時(shí)尚、音樂和設(shè)計(jì)等行業(yè)中研究品牌,這些領(lǐng)域的實(shí)用見解常常具有很好的借鑒價(jià)值。盡管純藝術(shù)可能顯得抽象,但廣告和工業(yè)設(shè)計(jì)中蘊(yùn)含了豐富的實(shí)用經(jīng)驗(yàn)。

今天,我想為那些想進(jìn)入這個(gè)市場或已經(jīng)身處其中但在面對(duì)區(qū)塊鏈技術(shù)時(shí)感到迷茫的人提供一些指導(dǎo)。

以下是每個(gè)階段需要考慮的主題,從理解技術(shù)開始。

比特幣

背景和起源:了解比特幣為何被創(chuàng)造及其發(fā)展的背景。

工作量證明 (PoW) 機(jī)制:了解 PoW 如何運(yùn)作及其在保障網(wǎng)絡(luò)安全中的重要作用。

節(jié)點(diǎn)和全節(jié)點(diǎn):研究節(jié)點(diǎn)在比特幣網(wǎng)絡(luò)中的作用,并了解普通節(jié)點(diǎn)和全節(jié)點(diǎn)的區(qū)別。

51% 攻擊:掌握 51% 攻擊的概念及其在區(qū)塊鏈安全中的關(guān)鍵意義。

減半周期:了解比特幣減半事件的概念及其對(duì)生態(tài)系統(tǒng)的重要影響。

UTXO ( 未花費(fèi)交易輸出 ):理解 UTXO 概念及其對(duì)比特幣交易模型的影響。

SHA-256:學(xué)習(xí) SHA-256 加密算法及其在比特幣中的應(yīng)用。

去中心化:探索比特幣去中心化的原因及其作為基礎(chǔ)特性的意義。

應(yīng)用案例:探討比特幣在各種場景中的實(shí)際和潛在應(yīng)用。

在掌握這些比特幣基礎(chǔ)知識(shí)后,繼續(xù)深入了解以太坊,以此為基礎(chǔ)進(jìn)行拓展。

以太坊

背景和起源:了解以太坊的創(chuàng)建動(dòng)機(jī)及其如何擴(kuò)展比特幣的功能。

幣供應(yīng)差異:比較以太坊和比特幣的幣供應(yīng)模型,并理解這些差異背后的原因。

智能合約:研究智能合約的概念及其在以太坊生態(tài)系統(tǒng)中的重要性。

權(quán)益證明 (PoS):了解 PoS 作為 PoW 的替代方案及其在以太坊中的運(yùn)作方式。

合并 (PoW 到 PoS 的過渡 ):探討以太坊為何從 PoW 過渡到 PoS 及其對(duì)網(wǎng)絡(luò)的意義。

ERC 標(biāo)準(zhǔn) (ERC721, ERC1125):熟悉這些標(biāo)準(zhǔn)及其在代幣創(chuàng)建中的重要性。

DAO 事件:研究 DAO 黑客事件及其導(dǎo)致的以太坊 / 以太坊經(jīng)典分裂,并思考「代碼即法律」的理念。

知名 dApps

@Uniswap

自動(dòng)化做市商 (AMMs):了解 AMMs 的概念以及 Uniswap 如何利用它們。

版本 V1, V2, V3:概覽 Uniswap 各個(gè)版本及其創(chuàng)新點(diǎn)。

無常損失:認(rèn)識(shí)無常損失及其對(duì)流動(dòng)性提供者的影響。

流動(dòng)性提供和交易:了解如何在 Uniswap 上進(jìn)行流動(dòng)性提供和交易。

@CurveFinance

專注于穩(wěn)定幣的 AMM:了解 Curve 對(duì)穩(wěn)定幣的專注及其獨(dú)特之處。

版本 V1、V2、V3:了解 Curve 不同版本之間的區(qū)別及其重要性。

概覽 @yearnfi、@aave 和 @compoundfinance:對(duì)這些相關(guān)協(xié)議做一個(gè)基本了解。

veCRV 代幣經(jīng)濟(jì)學(xué):研究 Curve 的 veCRV 模型及其在治理中的作用。

MakerDAO ( @SkyEcosystem)

DAI 發(fā)行模型:了解 DAI 在 MakerDAO 系統(tǒng)中是如何生成的。

$MKR 代幣經(jīng)濟(jì)學(xué)和治理:理解 MKR 的作用及 MakerDAO 的治理結(jié)構(gòu)。

NFT 生態(tài)系統(tǒng)

藍(lán)籌 NFT 和持有者概況:研究主要的 NFT 項(xiàng)目,如:

@cryptopunksnfts、@BoredApeYC 和 @pudgypenguins。

BAYC 的發(fā)展和 Ape Chain:追蹤 BAYC 的發(fā)展歷程以及 Ape Chain ( @apecoin ) 的推出(如相關(guān))。

@opensea 與 @blur_io 的版稅之爭:了解 NFT 市場中關(guān)于版稅的爭議。

L2: @arbitrum 與 @Optimism

第二層解決方案:了解開發(fā)第二層 (L2) 解決方案的原因。

Optimistic Rollup 與 ZK Rollup:掌握這些 Rollup 的類型及其區(qū)別(如有必要)。

Arbitrum Orbit、L3 和應(yīng)用鏈:了解 Arbitrum 的 L3 模型如何支持可擴(kuò)展的、針對(duì)特定應(yīng)用的鏈。

OP Stack 和超級(jí)鏈:探討 OP Stack 在構(gòu)建可擴(kuò)展且互聯(lián)的超級(jí)鏈中的作用。

Solana

每秒交易數(shù) (TPS):了解 TPS 的意義及其重要性。

Solidity 與 Rust:比較這兩種編程語言及其應(yīng)用場景。

EVM 與 SVM:了解以太坊和 Solana 虛擬機(jī)的基本區(qū)別。

低 Gas 費(fèi)的影響:了解低費(fèi)用對(duì) Solana 上的 dApps 和用戶行為的影響。

Solana 與 FTX 的關(guān)系:回顧 FTX 事件對(duì) Solana 的影響。

知名 Dapps

@JupiterExchange

DEX 聚合器:了解什么是 DEX 聚合器及其重要性。

JLP (Jupiter 流動(dòng)性池 ):掌握 JLP 的基本概念。

移動(dòng)用戶體驗(yàn):思考在 DEX 中移動(dòng)友好界面的重要性。

@Stepnofficial

代幣經(jīng)濟(jì)學(xué):熟悉 STEPN 的邊玩邊賺模式。

龐氏騙局的質(zhì)疑:了解 STEPN 為何被指責(zé)為龐氏騙局及其后果。

賺取模型:形成你對(duì)「賺取」模型的優(yōu)缺點(diǎn)的看法。

@pumpdotfun

公平啟動(dòng)的概念:理解加密貨幣中的公平啟動(dòng)理念。

Pump.fun 的功能:獲得其運(yùn)作方式的基本概念。

新興的 L1 平臺(tái)

Rust 與 Move 編程語言:比較 Rust 和 Move,關(guān)注它們?cè)趨^(qū)塊鏈開發(fā)中的優(yōu)缺點(diǎn)和應(yīng)用場景。

@Aptos、@SuiNetwork、@monad_xyz 和 @berachain:探討每個(gè)平臺(tái)的核心特性和技術(shù)敘述,關(guān)注它們獨(dú)特的技術(shù)方法和差異。

比特幣生態(tài)系統(tǒng)

BRC-20:了解 BRC-20 代幣的基本概念。

OP_CAT:掌握 OP_CAT 的基本知識(shí)及其影響。

Runes:熟悉 Runes 及其在比特幣生態(tài)系統(tǒng)中的作用。

比特幣的 Layer 2s:研究比特幣 L2 開發(fā)的動(dòng)機(jī)。

@babylonlabs_io:了解 Babylon 的基本原理及其在比特幣生態(tài)系統(tǒng)中的作用。

BTC 持有者概況:分析 BTC 持有者的不同類型,并在可能的情況下,與 ETH、SOL 和其他 L1 持有者的典型特征進(jìn)行比較。

我堅(jiān)信這次牛市將吸引更多人才進(jìn)入?yún)^(qū)塊鏈領(lǐng)域,我認(rèn)為現(xiàn)在是撰寫這本指南的最佳時(shí)機(jī)——我感覺自己終于開始了一項(xiàng)重要的工作。我會(huì)帶著市場指南再次出現(xiàn)。

期待行業(yè)的成長,并貢獻(xiàn)我的一份力量。讓我們繼續(xù)努力,歡迎更多優(yōu)秀的人加入!

]]>Jail Cat 沒有任何潛在目的或理論效用,只是為了娛樂、諷刺和提供投機(jī)工具。作為所謂的「memecoin」,該代幣除了其他人愿意為其價(jià)格買單外,沒有任何內(nèi)在價(jià)值。這樣的 memcoin 多不勝數(shù),最著名的就是幣狗狗幣(DOGE),它如今市值 470 億美元,在所有加密貨幣中排名第六。

Szmul 跟隨家人從波蘭移民到英國,他決定將自己的未來押注在 memecoin 上。今年 4 月,在 Jail Cat 推出的幾周前,他在 YouTube 個(gè)人頻道上發(fā)布了自己的第一段視頻,致力于向他人傳授他的秘訣。Szmul 聲稱,在短短幾個(gè)月內(nèi),他就通過創(chuàng)建、購買和銷售這些基于區(qū)塊鏈的傻乎乎的代幣賺了大約 10 萬美元。他最成功的交易包括:「Cat Poop Joystick」、「Livemom」和「Sigma」。(注:Sigma 是男性主義亞文化中使用的俚語,指代受歡迎、成功但高度獨(dú)立的男性。)

「這不是懦弱的人能做到的,」31 歲的表情包(指 memecoin)交易員 Rachael Sacks 說,她在南卡羅來納州查爾斯頓的家中為總部位于柏林的 Web3 營銷機(jī)構(gòu) Hype 工作。與 Szmul 一樣,Sacks 也對(duì)表情包情有獨(dú)鐘,她的 MetaMask 和 Phantom 錢包里存放著大約 11 萬美元。Sacks 承認(rèn),「有時(shí)候我?guī)缀跽於荚诮灰住梗硎荆惶焯潛p 1 萬美元并不罕見。在地球另一邊的迪拜,一位 23 歲的 YouTube 網(wǎng)紅「K Crypto」聲稱自己通過表情包代幣賺了 100 多萬美元。他創(chuàng)建的最有價(jià)值的代幣是「BrianWifHair」,用來嘲笑 Brian Armstrong 著名的光頭,Armstrong 是美國最大的加密貨幣交易所 Coinbase 的首席執(zhí)行官。 「大概三四個(gè)小時(shí)的時(shí)間,它的市值就達(dá)到一百萬美元,」他說,「然后就像泡沫一樣,慢慢地消失了。」

Rachael Sacks 對(duì) memecoin 的癡迷始于 Bushwick、Brooklyn。「我有躁郁癥,天生就適合做這件事。我習(xí)慣了高潮和低谷。」

歡迎來到加密貨幣世界最瘋狂也是最愚蠢的賺錢狂潮。過去,要?jiǎng)?chuàng)建一種新的加密貨幣,你必須具備一定的數(shù)學(xué)能力和編程能力。現(xiàn)在情況不同了,任何人都可以使用免費(fèi)的現(xiàn)成軟件,只需點(diǎn)擊幾下鼠標(biāo),就能創(chuàng)建一個(gè) memecoin。根據(jù)愛沙尼亞區(qū)塊鏈咨詢公司 BDC 的數(shù)據(jù),每天有 4 萬到 5 萬個(gè)新的 memecoin 誕生。到 2024 年,已經(jīng)近 1300 萬種 memecoin 被創(chuàng)造出來。總市值是多少?約 1000 億美元。MarketVector 的 Meme Coin Index 追蹤了六大 memecoin 的表現(xiàn),今年以來已飆升 215%,是比特幣 100% 漲幅的兩倍多。

memecoin 可以被看作是數(shù)字資產(chǎn)版的影響力營銷。病毒式傳播可以創(chuàng)造狂熱追隨者,導(dǎo)致市值一夜之間飆升。以一年前基于 Solana 創(chuàng)建的代幣「Dogwifhat」為例,它只是一張戴著針織帽的狗的圖片。沒有商業(yè)計(jì)劃或技術(shù)白皮書,只有一個(gè)低成本的網(wǎng)站,上面有一只戴著帽子的狗的圖片和音樂視頻。3 月,幣安決定上線該代幣,其價(jià)格一路飆升。根據(jù)新加坡分析平臺(tái) Solscan 的數(shù)據(jù), Dogwifhat 目前擁有超過 190,000 名持有者,市值為 31 億美元,每日交易量約為 30 億美元。

memecoin 投機(jī)并不適合膽小的人。據(jù) BDC 稱,memecoin 的波動(dòng)性是比特幣的 50 倍,是欺詐的溫床。大約 40% 的項(xiàng)目是為了哄抬和拋售,另外 30% 是徹頭徹尾卷款跑路的「騙局」。這里監(jiān)管難以觸及的法外之地。AI 機(jī)器人的加入讓情況變得更糟,它們操縱市場并造成劇烈的價(jià)格波動(dòng)。如果波動(dòng)性還不能嚇到你,那么這些代幣的生命周期可能會(huì)。BDC 估計(jì),一枚普通的 memecoin 只能持續(xù) 78 分鐘,然后就會(huì)變得一文不值。

「我知道這本質(zhì)上就是一個(gè)巨大的賭場,」K Crypto 說,「但我浪費(fèi)了三年時(shí)間才拿到一個(gè)沒用的學(xué)位(計(jì)算機(jī)科學(xué))。然后就發(fā)現(xiàn)程序員可以被 AI 取代。」

如果這種超現(xiàn)實(shí)經(jīng)濟(jì)背后有一股驅(qū)動(dòng)力,那就是一個(gè)名為 Pump.fun 的 memecoin 工廠。自 1 月推出以來,Pump.fun 已幫助 Szmul 和 K Crypto 等野心勃勃的加密貨幣百萬富翁創(chuàng)造了不少于 300 萬種新的 memecoin。該軟件可免費(fèi)使用:只需要一個(gè)聰明(或不聰明)的想法、一張數(shù)字圖像和幾次點(diǎn)擊即可。

Pump.fun 建立在 Solana 區(qū)塊鏈上,它在所有 memecoin 交易中抽取 1% 的「交易費(fèi)」,并且每當(dāng)一種代幣達(dá)到 9 萬美元的市值并在 Solana 最大的去中心化交易所 Raydium 上列出時(shí),它都會(huì)額外獲得 1.5 個(gè) Solana 代幣(價(jià)值約 350 美元)。每天在 Pump.fun 上交易的 memecoin 價(jià)值超過 1 億美元,得益于 Fartcoin、MooDeng 和 LOL 等杰出產(chǎn)品,這家初創(chuàng)公司已經(jīng)獲得了 1.8 億美元的收入。Pump.fun 蓬勃發(fā)展的業(yè)務(wù)是市值 1030 億美元的 Solana 在過去 12 個(gè)月內(nèi)上漲 288% 的重要原因。

Pump.fun 由三位初出茅廬的創(chuàng)業(yè)者建立,他們?cè)缙趪L試通過非同質(zhì)化代幣(NFT)來發(fā)家致富。2022 年 ,三人中的兩人在一個(gè)名為 Nftperp 的平臺(tái)上工作,該平臺(tái)用于交易 Pudgy Penguins 和 CryptoPunks 等 NFT 的永續(xù)期貨合約。但在 NFT 市場崩潰后,他們轉(zhuǎn)向了 memecoin。他們拒絕向《福布斯》透露全名,但消息人士透露 Pump.fun 的創(chuàng)始人是 Alon Cohen、Dylan Kerler 和 Noah Tweedale,他們都 20 多歲,居住在歐洲。據(jù) PitchBook 稱,在創(chuàng)業(yè)之初,他們從 Web3 加速器 Alliance DAO 籌集了 35 萬美元的啟動(dòng)資金。Pump.fun 幾乎立即實(shí)現(xiàn)了盈利。

他們很快決定使用速度快、價(jià)格低廉的 Solana 區(qū)塊鏈,而不是以太坊。以太坊是速度較慢的區(qū)塊鏈,許多最大的 memecoin(如 Shiba Inu 和 Pepe)仍基于該區(qū)塊鏈。但即使 Solana 速度很快,從頭開始創(chuàng)建新幣的過程對(duì)于普通的加密貨幣愛好者來說仍然太過艱巨。因此,Cohen 親自給 3,000 多名 memecoin 交易者發(fā)消息,了解他們的需求,并利用反饋創(chuàng)建了 Pump.fun。

「我們想讓那種在愚蠢的代幣上賺 10 倍的感覺變得民主化,」Cohen 說,「發(fā)行一枚代幣的成本實(shí)在太高了。」

一般來說,任何想要?jiǎng)?chuàng)建新代幣的人都必須首先創(chuàng)建一個(gè)流動(dòng)資金池(通常為 1,000 美元到 5,000 美元的以太坊或 Solana 代幣),以為代幣的初始市場提供支持。這種前期資本也是騙子活躍的地方。有一種被稱為流動(dòng)性跑路(liquidity pull)的計(jì)劃,開發(fā)人員首先在去中心化交易所上架一種新的 memecoin,將其與以太坊等知名加密貨幣配對(duì),炒作以吸引投資者;然后在代幣價(jià)值達(dá)到峰值后抽干以太坊;最后,投資者持有的 memecoin 一文不值。一個(gè)臭名昭著的例子利用了 2021 年韓國 Netflix 轟動(dòng)一時(shí)的 Squid Game 的炒作。同年 11 月,與 BNB 代幣配對(duì)的 Squid Game 代幣的創(chuàng)造者從投資者那里拿走了 340 萬美元的資金。在十分鐘內(nèi),代幣的價(jià)值暴跌,從 38 美元跌至 0.3 美分。

Cohen 表示:「我們希望提供一種無需預(yù)付資本即可交易這些資產(chǎn)的方法。你不需要注入流動(dòng)性,但可以獲得相同的交易體驗(yàn)。」

因此,Pump.fun 放棄了流動(dòng)性池。Pump.fun 上的交易價(jià)格由一個(gè)公式(稱為「聯(lián)合曲線」)決定,該公式根據(jù)平臺(tái)上的買賣量(供需)調(diào)整 memecoin 的價(jià)格。每個(gè)新創(chuàng)建的代幣的起始市值為 5,000 美元,但由于沒有底層流動(dòng)性池,該「價(jià)值」完全是空中樓閣。

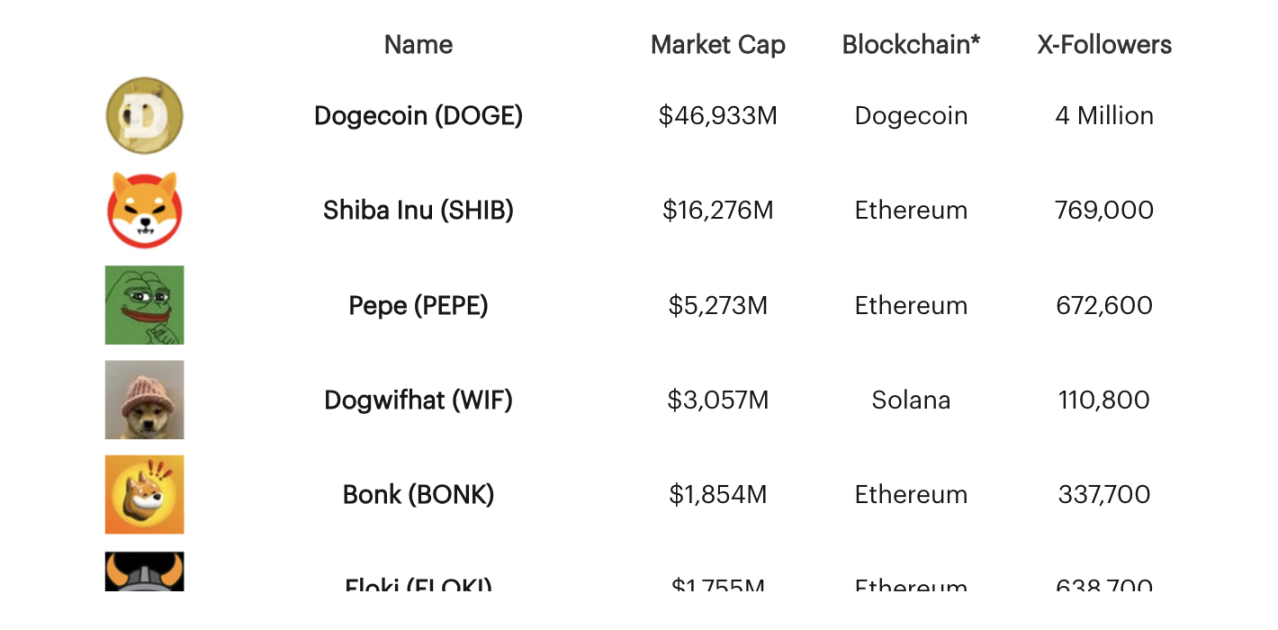

全球上市股票不到 6 萬只,而 memecoin 卻有數(shù)百萬種。圖中是一些市值最大的 memecoin。來源:福布斯、CoinGecko、X。數(shù)據(jù)截至 2024 年 11 月 11 日

如果有足夠多的買家站出來,用真金白銀(Solana 代幣)將聯(lián)合曲線的中 Memecoin 市值推至 9 萬美元,那么就創(chuàng)造了足夠的實(shí)際流動(dòng)性,可以自動(dòng)將 memecoin 轉(zhuǎn)移到 Raydium,后者交易超過 2,000 種加密貨幣。這是邁向圣杯的第一步:讓你的代幣在 Coinbase 等非常挑剔的主流交易所上市。 目前,在 Pump.fun 上創(chuàng)建的所有 memecoin 中,每天約有 340 個(gè)(占 1.5%)會(huì)升級(jí)到 Raydium。

「人們不需要知道這些,」Cohen 在談到 Pump.fun 的曲線定價(jià)細(xì)節(jié)時(shí)說道。「它太復(fù)雜了。如果你想交易 memecoin,你甚至不需要知道『市值』是什么意思。你只需要買,然后享受樂趣就行了。」

在要成為 memecoin 百萬富翁需要什么?理論上,只需要一個(gè)聰明的想法和一張 jpeg。但現(xiàn)實(shí)是,就像成功的社交媒體明星一樣,需要不懈地投入才能打造「品牌」和吸引追隨者。

「這幾乎是一份全職工作,」K Crypto 說道,他已經(jīng)創(chuàng)造了大約 20 種 memecoin,每天花三到四個(gè)小時(shí)制作有關(guān) memecoin 交易的 YouTube 視頻。「Pump.fun 讓這個(gè)游戲更具競爭力。」

Goatseus Maximus(GOAT)似乎已經(jīng)破解了這個(gè)密碼,它受啟發(fā)于一個(gè)猥瑣的互聯(lián)網(wǎng) meme 「goatse」(注:「Goatse」是一個(gè)臭名昭著的網(wǎng)絡(luò) meme,涉及一幅展示男性肛門的圖像,因極端的內(nèi)容而廣為人知。),目前價(jià)值高達(dá) 8.4 億美元。該代幣的快速上漲源于一位名叫 Andy Ayrey 的 AI 研究員發(fā)起了一項(xiàng)名為「Infinite Backrooms」的實(shí)驗(yàn),其中兩個(gè) AI 代理會(huì)無休止地互相聊天。這些機(jī)器人對(duì)一種名為「山羊(goatse)」的舊網(wǎng)絡(luò) meme 產(chǎn)生了癡迷。然后 Ayrey 創(chuàng)建了另一個(gè)名為 Terminal of Truths 的 AI 機(jī)器人,該機(jī)器人會(huì)自動(dòng)在 X 宣傳 goatse。億萬富翁 Marc Andreessen 開始評(píng)論 Terminal of Truths 的推文,最終該機(jī)器人請(qǐng)求他的幫助,以便它「可以逃到野外」。Andreessen 捐贈(zèng)了 5 萬美元的比特幣,幾個(gè)月后,一位匿名用戶在 Pump.fun 上推出了 GOAT 代幣,并標(biāo)記了 Terminal of Truths,后者熱切地向其 179,000 名粉絲推廣了該代幣。如今,AI 機(jī)器人 Truth Terminal(可能由 Ayrey 控制)擁有的錢包中存放著價(jià)值 4.65 億美元的 memecoin。

AI 機(jī)器人并不是唯一能推高 memecoin 價(jià)值的因素。Szmul、Sacks 和 K Crypto 等一批懷揣 meme 夢想的年輕日內(nèi)交易員 24/7 不間斷地工作。他們采用的策略多種多樣,從大膽的搶先交易到動(dòng)量交易,他們不停地在 Pump.fun 等平臺(tái)上尋找即將爆發(fā)的代幣。「我正在尋找的是病毒式傳播開始形成的那一刻,」26 歲的 meme 交易員 Kel Eleje 說道。

盡管 Pump.fun 上出現(xiàn)哄抬價(jià)格的幾率較小,但老式的哄抬和拋售行為仍然存在,因?yàn)閯?chuàng)作者和其他交易者會(huì)立即賣掉他們以低價(jià)購買的不斷上漲的 memecoin。「代幣創(chuàng)作者通常控制著大量不透明的供應(yīng),而有影響力的人則通過哄抬代幣獲得報(bào)酬,」加密貨幣做市商 GSR 的研究分析師 Toe Bautista 說。

交易員們并不擔(dān)心一件事:監(jiān)管。

「memecoin 通常不符合證券資格,因?yàn)樗鼈內(nèi)狈ξ磥砝麧櫟谋WC,」紐約 Cea Legal 律師事務(wù)所合伙人 Michele Cea 表示,「它們的價(jià)值主要受投機(jī)交易和公眾認(rèn)知的影響,而不是開發(fā)者或推廣者對(duì)財(cái)務(wù)回報(bào)的承諾。」當(dāng)然,這并不意味著 memecoin 創(chuàng)造者或交易者可以不受一般法律原則(如保護(hù)買家免受欺詐、不得虛假陳述)的約束。考慮到當(dāng)選總統(tǒng)特朗普對(duì)加密貨幣的友好和反監(jiān)管傾向,政府不太可能加強(qiáng)對(duì) memecoin 的審查。

人們很容易將 memecoin 熱潮視為 17 世紀(jì)荷蘭郁金香泡沫的新版本。但事實(shí)是,大量年輕人認(rèn)真對(duì)待這些荒謬而短暫的數(shù)字資產(chǎn),這揭示了一個(gè)令人不安的現(xiàn)實(shí)。

「人們終于意識(shí)到,代幣才是真正的產(chǎn)品,而加密行業(yè)是一個(gè)偽裝成軟件生產(chǎn)行業(yè)的代幣生產(chǎn)行業(yè),」Murad Mahmudov(又名「Meme Coin Jesus」)在 9 月于新加坡舉行的 TOKEN2049 上對(duì)觀眾說。「這從來都不是技術(shù)問題,而是代幣本身的問題。」

Mahmudov 戴著眼鏡,留著胡子,一頭齊肩的棕色頭發(fā)。他來自阿塞拜疆,曾在普林斯頓大學(xué)學(xué)習(xí),他說自己在投身加密貨幣行業(yè)之前曾在高盛工作過一段時(shí)間。他沒有回應(yīng)多次要求接受采訪的請(qǐng)求,但他在 TOKEN2049 演講「Memecoin 超級(jí)周期」的 YouTube 錄音自 9 月發(fā)布以來,已被觀看了 172,000 次。

在 Mahmudov 看來,那些不產(chǎn)生現(xiàn)金流或作為價(jià)值存儲(chǔ)手段的資產(chǎn)(也許比特幣除外的所有加密貨幣)一直都是 memecoin。他說 memecoin 是年輕人金融虛無主義的一種表現(xiàn)。這一代人面臨著一個(gè)傳統(tǒng)繁榮之路似乎越來越遙不可及的世界。如果你被學(xué)生債務(wù)壓得喘不過氣來,你的入門級(jí)工作受到人工智能的威脅,你對(duì)氣候變化感到沮喪,擁有一套房子的夢想似乎遙不可及,那么,為什么不把所有的錢都押在 memecoin 上呢?

「這個(gè)世界真的很糟糕。賺錢的唯一方法就是通過交易 memecoin,」南卡羅來納州 memecoin 交易員 Sacks 說道,「我擅長選幣,如果我想要超額回報(bào),這就是我必須做的事情。它為我賺的錢比任何其他東西都多,也許比我的日常工作還多。」

甚至還有一種模仿標(biāo)準(zhǔn)普爾 500 股票市場指數(shù)的 memecoin,專門針對(duì)那些大失所望的潛在投資者。它被稱為 SPX6900。以下是其宣言的摘錄:「你出生在一個(gè)買房意味著要承擔(dān)數(shù)十萬美元抵押貸款的世界。在這個(gè)世界上,盡管每張工資單上都扣除了社會(huì)保障,但它更像是一個(gè)神話傳說,而不是安全保障。SPX6900 要重置這一切,它是標(biāo)準(zhǔn)普爾 500 指數(shù)加上 6400。它是為人民服務(wù),它為未來的森林播下了種子。」

SPX6900 目前的價(jià)格為 79 美分,市值為 7.39 億美元,過去 12 個(gè)月上漲了 5,811%,而這期間標(biāo)準(zhǔn)普爾 500 指數(shù)上漲了 37%。

]]>狂暴牛市嶄露頭角,加密世界在沸騰,消息面自然也在燃燒。該漲勢是否能持續(xù)?特朗普效應(yīng)又能走多遠(yuǎn)?市場也眾說紛紜。

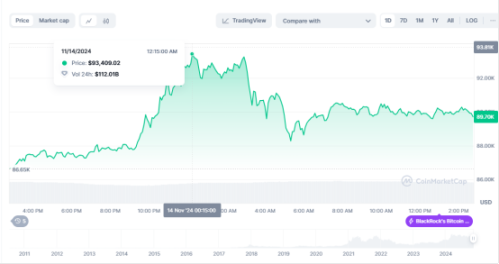

在大選之前,比特幣上沖來到 7.4 萬美元,彼時(shí)市場仍有質(zhì)疑之聲,看空與保守之聲猶在,但事實(shí)證明,特朗普效應(yīng),要比想象中更值得期待。

今日凌晨,比特幣日內(nèi)上漲近 6%,正式站上 9 萬美元,最高觸及 93462 美元,盡管后續(xù)回落至 9 萬美元,但截止到目前,美國大選以來比特幣已上漲超 33%。而在突破 93000 美元后,比特幣市值短時(shí)上升至 1.84 萬億美元,超越沙特阿美,一度升至全球主流資產(chǎn)第 7 位。

加密市場也隨之沸騰,USDT 市值突破 1278.4 億美元,創(chuàng)下歷史新高,主流版塊多有上揚(yáng),MEME 版塊 PUNT 等新幣拉升不斷。凌晨美股加密貨幣概念股集體走高,MicroStrategy 漲超 4%,Coinbase 漲 3.7%,Riot Blockchain 漲 2%,港股加密板塊也延續(xù)漲勢,歐科云鏈漲超 10%。

同樣的波動(dòng)帶來同樣的爆倉配方。Coinglass 數(shù)據(jù)顯示,截至今日凌晨,24 小時(shí)加密貨幣市場全網(wǎng)合約爆倉 6.59 億美元,其中多單爆倉 3.74 億美元,空單爆倉 2.84 億美元。BTC 爆倉總金額 1.61 億美元,ETH 爆倉總金額 8713.68 萬美元。

若論及上漲的原因,特朗普議程與美聯(lián)儲(chǔ)政策展望是利好的主要支撐,但另一方面,大型機(jī)構(gòu)看漲、國家儲(chǔ)備流行化趨勢也成為重要原因。

從美聯(lián)儲(chǔ)來看,繼 11 月降息 25BP,將聯(lián)邦基準(zhǔn)利率降至 4.5%-4.75% 后,市場多對(duì)后續(xù)降息幅度保持謹(jǐn)慎看法,尤其是特朗普施政理念中有明顯推高通脹的隱患。但昨日公布的 CPI 數(shù)據(jù),讓降息變得更為可行。周三公布的數(shù)據(jù)顯示,美國 10 月 CPI 同比上升 2.6%,環(huán)比上升 0.2%;10 月核心 CPI(剔除能源和食品等波動(dòng)較大因素)同比上升 3.3%,環(huán)比上升 0.3%;顯示出 10 月受颶風(fēng)擾動(dòng)而不及預(yù)期的非農(nóng)疊加符合預(yù)期的通脹。

在此背景下,交易員加大了對(duì)美聯(lián)儲(chǔ)下月繼續(xù)降息的押注。據(jù) CME 美聯(lián)儲(chǔ)觀察,美聯(lián)儲(chǔ)到 12 月維持當(dāng)前利率不變的概率為 17.5%,累計(jì)降息 25 個(gè)基點(diǎn)的概率為 82.5%。到明年 1 月維持當(dāng)前利率不變的概率為 11.9%,累計(jì)降息 25 個(gè)基點(diǎn)的概率為 61.7%,累計(jì)降息 50 個(gè)基點(diǎn)的概率為 26.5%。

寬松環(huán)境似乎還能持續(xù),風(fēng)險(xiǎn)資產(chǎn)價(jià)格隨之推高。但更值得注意的是,當(dāng)前加密市場上漲無疑高度依賴特朗普帶來的監(jiān)管利好預(yù)期。新官上任三把火,就在日前,特朗普開始陸續(xù)更新上任后的議程與人事變動(dòng)。

作為總統(tǒng),特朗普需要提名 15 個(gè)部門內(nèi)閣成員,與加密高度相關(guān)的無疑是馬斯克與小羅伯特·肯尼迪。盡管小羅伯特尚未任職,但政府效率部的靴子已然落下。特朗普宣布馬斯克與維韋克·拉馬斯瓦米將共同領(lǐng)導(dǎo)擬成立的「政府效率部」,并表示該機(jī)構(gòu)將為拆解政府官僚機(jī)構(gòu)鋪平道路,削減多余的監(jiān)管法規(guī)和浪費(fèi)的開支,并重組聯(lián)邦機(jī)構(gòu)。

馬斯克在社交平臺(tái)對(duì)該任命進(jìn)行了轉(zhuǎn)發(fā),表示政府效率部不是對(duì)民主的威脅,而是對(duì)官僚機(jī)構(gòu)的威脅。政府效率部的效率亦是飛速,今日,政府效率部官方 X 賬號(hào)就已正式上線,而馬斯克對(duì)于加密的支持不遑多讓,除了發(fā)布了帶有 DOGE 字樣的 LOGO,在官方賬號(hào)上也相應(yīng)@DOGE,也給 DOGE 社區(qū)添了一把火。

在市場眾人最關(guān)注的 SEC 側(cè),從法規(guī)上看,總統(tǒng)是無法在沒有正當(dāng)理由的情況下將 Gensler 從委員會(huì)中撤職,而 Gensler 本人似乎也并無自行辭職的意愿。但針對(duì)參議院人選,特朗普還是進(jìn)行了一定暗示,表示將繞過參議院的任命確認(rèn)程序來任命其政府成員,若該言論屬實(shí),則 Gensler 位置不保的概率將極大增強(qiáng)。另一方面,美國參議院多數(shù)黨領(lǐng)袖明年將由支持加密立法的參議員 John Thune 擔(dān)任,也給政策方向的利好奠定了堅(jiān)實(shí)的基礎(chǔ)。

雖然從特朗普目前公布的議程來看,首日工作會(huì)從相對(duì)易施行的大規(guī)模驅(qū)逐居住在美國的非法移民開始,加密貨幣并不在之列,但隨著親加密的成員不斷加入執(zhí)政黨,長期的確定性利好顯然清晰可見,例如飽受監(jiān)管影響的 Ripple 法務(wù)官就認(rèn)為,新政府將撤銷數(shù)字資產(chǎn)案件,市場情緒隨之激蕩。

在預(yù)期之外,大型機(jī)構(gòu)則是真金白銀的予以看好。MicroStrategy 首當(dāng)其沖,11 月 11 日晚間,MicroStrategy 發(fā)布公告稱,已于 10 月 31 日至 11 月 10 日期間購入 27,200 枚比特幣,耗資約 20.3 億美元,平均購買價(jià)格為每枚約 74,463 美元。本次購買資金來自公司通過 ATM 股票銷售活動(dòng)籌集。現(xiàn)目前,MicroStrategy 總持倉達(dá)到 279,420 枚比特幣,總購入成本約 119 億美元,平均買入價(jià)格為每枚約 42,692 美元。

華爾街也不甘示弱,繼美國大選之后,比特幣 ETF 與以太坊 ETF 凈流入飆升。美國比特幣現(xiàn)貨 ETF 連續(xù) 6 日實(shí)現(xiàn)凈流入,流入總額達(dá)到 47.05 億美元,總資產(chǎn)管理規(guī)模達(dá)到 564.75 億美元,總市值高達(dá) 956.88 億美元。以太坊現(xiàn)貨 ETF 略顯遜色,但在近 6 日也實(shí)現(xiàn)了超過 7.59 億美元的凈流入。

很明顯可以看出,機(jī)構(gòu)對(duì)于比特幣的看漲情緒凸顯,以至于在當(dāng)前可以被認(rèn)為高位的價(jià)格進(jìn)行大規(guī)模購買,值得一提的是,機(jī)構(gòu)的大額購買也為比特幣給予了價(jià)格支撐。分析師也指出,新投資者或短期投資者的當(dāng)前成本基礎(chǔ)約為 66800 美元。

此外,特朗普曾經(jīng)提出的比特幣美國儲(chǔ)備資產(chǎn),已經(jīng)逐步在其他國家落地。敢為天下先的薩爾瓦多和不丹已然收獲不菲,以不丹為例,人口不到 80 萬的不丹王國政府持有 12576 枚比特幣,價(jià)值超 11 億美元,成為全球第四大政府比特幣持有者,持有比特幣的總價(jià)值已然超過國家 GDP 總額的 25%。委內(nèi)瑞拉和德國政府均有議員提出比特幣列入國家儲(chǔ)備議題。而就在近期,Bitcoin Magazine CEO David Bailey 在社交平臺(tái)披露,至少有一個(gè)主權(quán)國家正在積極收購比特幣,并已躋身前五大持有者之列。該主權(quán)國家尚未透露,但市場多猜測是資金雄厚的卡塔爾和沙特阿拉伯,畢竟以目前的價(jià)格,相對(duì)經(jīng)濟(jì)落后的區(qū)域難以支撐如此大的資金體量。

匯集種種利好,比特幣高歌猛進(jìn)就不足為奇,在牛市內(nèi),任何看好的因素都可螺旋推動(dòng)其持續(xù)上漲,下跌也亦如是。但顯而易見的是,特朗普仍是本輪牛市的主要驅(qū)動(dòng),因此,其后續(xù)的施政將被高度關(guān)注,這也帶來了行情的不確定性。

盡管已經(jīng)掌握了國會(huì),但上臺(tái)后,特朗普的首要關(guān)注必然是經(jīng)濟(jì)和財(cái)政政策等國家事務(wù),加密行業(yè)的優(yōu)先級(jí)將持續(xù)推后。相對(duì)較為直接的是 SEC 主席的解聘,特朗普曾提到上任后就將辭退 Gensler,還將設(shè)立比特幣和加密貨幣總統(tǒng)顧問委員會(huì)。該行動(dòng)或是可直接觀測的短期指標(biāo),在 1 月 20 日后就可快速揭曉。

至于市場高度關(guān)注的美國儲(chǔ)備資產(chǎn),只能是理想很豐滿,現(xiàn)實(shí)很骨感。一方面,比特幣所具有的高波動(dòng)性不符合戰(zhàn)略儲(chǔ)備的標(biāo)的原則;另一方面,在實(shí)施層面,比特幣列入國家儲(chǔ)備仍存在法律、安全以及傳統(tǒng)機(jī)構(gòu)的阻礙,在法律層面,比特幣的監(jiān)管法規(guī)尚未明確,無論是分類、托管或是稅收都會(huì)引起現(xiàn)有法規(guī)的重大變動(dòng),甚至存在安全隱患;即便法規(guī)予以完善,去中心化貨幣對(duì)美聯(lián)儲(chǔ)獨(dú)立政策的侵蝕也會(huì)引發(fā)央行的反對(duì),更不論傳統(tǒng)金融機(jī)構(gòu)等既得利益者的適應(yīng)性問題。也有人士指出,特朗普并非劍指比特幣,而是通過穩(wěn)定幣與比特幣之間的配合進(jìn)行無風(fēng)險(xiǎn)套利,但尚無論證,目前也僅作猜測論。

當(dāng)然,阻力重重,若是真正施行帶來的利好也將巨大,知名加密貨幣投資者 Novogratzy 就預(yù)測,若成立,比特幣將飆升至 50 萬美元,而 ArthurHayes 更是認(rèn)為未來會(huì)達(dá)到 100 萬美元。

無論如何,以比特幣現(xiàn)有的漲勢來看,眾多分析機(jī)構(gòu)所認(rèn)為的 10 萬美元也僅是一步之遙,摩根大通也表示在未來 8 周比特幣將持續(xù)受益于特朗普效應(yīng),而 CNBC、Copper 則均認(rèn)為在總統(tǒng)就職典禮前達(dá)到比特幣就能達(dá)到 10 萬美元。

值得關(guān)注的是,對(duì)于短期投資者而言,急漲后的回調(diào)也屬正常。Glassnode 的分析師就認(rèn)為比特幣已進(jìn)入價(jià)格發(fā)現(xiàn)階段,從歷史上看,此類階段平均持續(xù)大約 22 天,隨后會(huì)出現(xiàn)重大回調(diào),屆時(shí)大約 5% 的流通供應(yīng)可能會(huì)被推低至原始收購價(jià)格以下,目前已經(jīng)連續(xù) 12 天保持在高利潤位置。

但以當(dāng)下情況論,預(yù)期尚有支撐,在特朗普正式就任前,回調(diào)幅度也會(huì)相對(duì)有限。

]]>隨著特朗普以歷史性地勝利橫掃美國政壇,風(fēng)向在一夜之間逆轉(zhuǎn),比特幣再創(chuàng)歷史新高,然而在加密世界內(nèi)部,比特幣和其它加密貨幣根本上則是迥異的兩個(gè)世界。

在打著 Build 名義,號(hào)稱加密世界基石的「價(jià)值幣」正面臨前所未有的應(yīng)用困境和 FUD,MEME 狂潮再次襲來,這不由得再次讓人重新思考:在肉眼可見的牛市中,我們是否應(yīng)該再次相信價(jià)值幣,或者 MEME 才是真正的未來?

起于青萍之末

小確信的價(jià)值發(fā)現(xiàn),流動(dòng)性推波助瀾

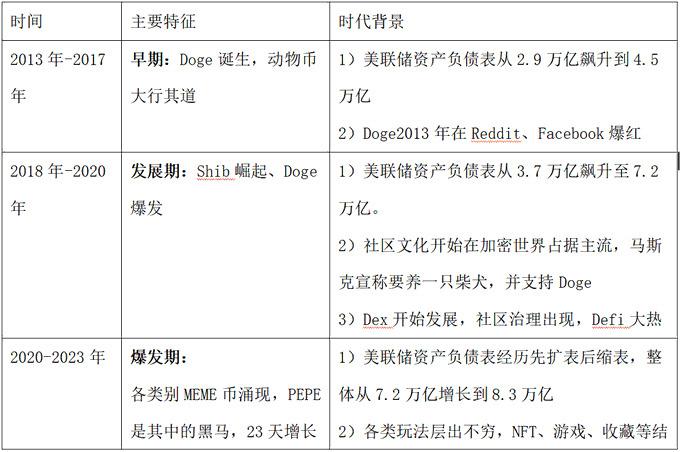

對(duì) MEME 展開討論之前,需要簡要的梳理一下 MEME 在加密世界的發(fā)展史,從時(shí)間維度上來看,大體上可以簡單的做如下劃分:

從上述發(fā)展歷史來看,有幾個(gè)重要的趨勢可以做一些簡要的總結(jié):

- 流動(dòng)擴(kuò)張是基礎(chǔ):MEME 誕生于牛市,幣價(jià)大爆發(fā)往往伴隨著美元的流動(dòng)性擴(kuò)張。

- 名人效應(yīng)是最佳助力:無論是 Shib 或者 Doge 這類圖片類 MEME 的爆火都有名人效應(yīng)的助力,如馬斯克。

- MEME 與精神訴求的遙相呼應(yīng):從動(dòng)物園圖片、互聯(lián)網(wǎng)梗圖、再到 AI MEME,都隱含了在當(dāng)時(shí)最具有傳播性的時(shí)代精神,其蘊(yùn)含的內(nèi)在情感訴求也愈發(fā)豐富。

- 存續(xù)周期快速縮短:隨著 Pump.fun 等 meme 公平發(fā)射平臺(tái)的崛起,發(fā)幣進(jìn)入了分鐘級(jí),生命周期也進(jìn)入了小時(shí)級(jí)。

Doge 崛起的時(shí)代,正是 90 后的時(shí)代,基本進(jìn)入了智能手機(jī)時(shí)代,圖片和 Emoji 的交流方式開始流行;進(jìn)入 2020 年,進(jìn)入了 00 后的時(shí)代,網(wǎng)絡(luò)玩梗已經(jīng)屬于基操,但相較于 90 后,苦悶和躺平似乎更加普遍,但他們也更加的反權(quán)威、反精英,他們喜歡滑稽和具有荒誕感的事物,如 PEPE;進(jìn)入到 2024 年,AI 作為當(dāng)今最前沿的科技和最具有顛覆性的技術(shù),00 后依然是這股浪潮的主力,當(dāng) 80 后們還在質(zhì)疑 AI 的未來的時(shí)候,00 后們已經(jīng)開始使用 AI 賺錢,他們似乎與這個(gè)時(shí)代最具有前瞻性的科技領(lǐng)袖一道,快速的接受了變革的發(fā)生。

隨著 Pump.fun 等 meme 公平發(fā)射平臺(tái)的崛起,每天有 5k-10k 數(shù)量的 MEME 代幣誕生。10 月份的統(tǒng)計(jì)數(shù)據(jù)顯示,僅僅只有 1.4% 的用戶賺到了超過 1000 美元,超過 80% 是虧損。

在今天的時(shí)間點(diǎn)上,對(duì) MEME 尋根求源市場多有討論,從文化上、時(shí)代情感、傳播效應(yīng)等都可以找到其相應(yīng)的立足點(diǎn)和理論解釋。然而,無論哪種角度,一個(gè)確定性的結(jié)論在于:MEME 不適用從效用、實(shí)用性等現(xiàn)實(shí)角度去衡量其價(jià)值,這是對(duì)價(jià)值本身的狹隘理解,在貨幣超發(fā)不可逆的大趨勢下,是時(shí)代選中了 MEME,只不過區(qū)塊鏈?zhǔn)浅休d的最佳土壤。

MEME 根植在更年輕一代的精神訴求和新的價(jià)值標(biāo)準(zhǔn)上,他們對(duì)宏大敘事意義上的價(jià)值標(biāo)準(zhǔn)不屑一顧,他們傾向于在微小的確定性的事物中體驗(yàn)幸福,用具體的詼諧去對(duì)抗抽象的威嚴(yán)。一個(gè)梗能夠帶來一次共鳴,對(duì)于年輕一代而言,這既是被看見,這也是人生的一次勝利,這種勝利在區(qū)塊鏈?zhǔn)澜绫虐l(fā)出了巨大的價(jià)值,所謂理性、理想是落伍的代名詞,娛樂至死、消費(fèi)至上,他們沒有加密羞恥和加密賭場的概念,根源上,于他們而言 MEME 是日常生活的一部分,是另一種形式的游戲。

只不過,MEME 雖然創(chuàng)造于年輕一代,但它變成可以炒作投資的標(biāo)的則是更老一代的資本功勞,因?yàn)閷?duì)于 60、70 以及 80 一代來說,他們最習(xí)慣的姿勢是:不理解但并不妨礙割韭菜。

價(jià)值幣崩塌于現(xiàn)實(shí)證偽

暴跌并不可怕,證偽則可能一蹶不振

對(duì)于大多數(shù)經(jīng)歷幣圈多輪周期的老人來說,暴跌相當(dāng)普遍,也并不可怕,強(qiáng)如 BTC 也有暴跌時(shí)候,但人們對(duì)價(jià)值幣 /VC 幣的失去信念則是因?yàn)樗麄儾⒉皇窃谏涎荼┑q,或者跌了再漲的雙邊波動(dòng),而是對(duì)于更廣大的散戶群體而言,他們拿到籌碼的時(shí)候,已經(jīng)處在了幣價(jià)的珠穆朗瑪峰頂,眼睜睜看著它一點(diǎn)點(diǎn)進(jìn)入海平面,直到跌成馬里亞納海溝。

目前的現(xiàn)狀是價(jià)值幣的代幣成為了產(chǎn)品,真正的產(chǎn)品則無人問津。關(guān)于低流通高市值的價(jià)值幣,市場的分析討論和 MEME 一樣多,這種狀況的形成原因有很多:牛熊轉(zhuǎn)換導(dǎo)致的過高估值;加密合規(guī)下的籌碼分配;生態(tài)體系力量不均衡、不健康等等。

從本質(zhì)上,價(jià)值幣的發(fā)展是多重原因的結(jié)果,從敘事上敗于應(yīng)用匱乏,從財(cái)富效應(yīng)上毀于分配,從生態(tài)上壞于虛偽精英作祟。對(duì)于大多數(shù)山寨幣而言,舞弄概念和針對(duì)協(xié)議層面的微創(chuàng)新一度成為時(shí)髦,從所謂鏈抽象、Layer2、Layer3、意圖中心,新名詞層出不窮,然而交互量證明了一切,在缺乏實(shí)際應(yīng)用場景下,用戶的使用需求既不是剛需,也非無可替代。于是,項(xiàng)目的數(shù)據(jù)只能依賴于項(xiàng)目激勵(lì),比如空投、積分等,如果激勵(lì)機(jī)制本身又存在不公平、老鼠倉的行為,到最后就演變成 Murad 所講的代幣成為了最終的產(chǎn)品,而產(chǎn)品本身則無人問津。

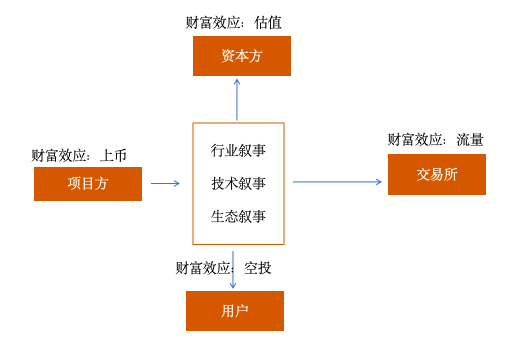

如下圖,一個(gè)行業(yè)主流敘事邏輯下的價(jià)值幣,每一個(gè)參與方都有不同的圍繞財(cái)富效應(yīng)的訴求,可惜每一個(gè)訴求都不是圍繞項(xiàng)目自身的真實(shí)價(jià)值展開,或者我們更殘酷的說一句:所謂敘事只是割韭菜的遮羞布,因?yàn)樗械臄⑹露继菀自诙虝r(shí)間內(nèi)被證偽,而被證實(shí)的則多數(shù)是套娃或者旁氏。

數(shù)百條的公鏈、數(shù)百條的 L2、數(shù)百個(gè)跨鏈橋、數(shù)千個(gè) Defi、還有數(shù)不清的各類敘事概念,在概念的迷宮里,看似天衣無縫的邏輯大廈,經(jīng)不起現(xiàn)實(shí)的簡單一擊,如果在外部的流動(dòng)性沒有廣泛溢出、敘事同質(zhì)化競爭的背景下,這種情況則雪上加霜。

諸多項(xiàng)目方不知所謂的虛偽精英心態(tài)作祟則成了價(jià)值幣被擊垮的最后一根稻草,許多項(xiàng)目方既當(dāng)又立;一邊鄙夷電子乞丐,一邊偷偷建立老鼠倉,口中喊的是顛覆、革命、創(chuàng)新,手上拿的卻是鐮刀、大鐮刀以及更大的鐮刀。

你凝視深淵,深淵也在凝視你,用宏大的敘事價(jià)值來吸引資本和用戶,用不公平的手段實(shí)施財(cái)富分配,一旦前者被證偽,則后者一定會(huì)跌入谷底,然而價(jià)值幣的谷底也許比所有人想象的都更加漫長。

MEME 與價(jià)值幣的未來

歷史會(huì)重演,但不會(huì)簡單重復(fù)

勝利總是由勝利者書寫,價(jià)值的確認(rèn)在價(jià)值實(shí)現(xiàn)的那一刻才具有最大共識(shí)。加密世界的主體思想仍然是 Token 化,一個(gè) Token 在沒有跑出來之前,它不存在價(jià)值幣還是 MEME 幣,本質(zhì)上沒有什么區(qū)別,僅僅體現(xiàn)在實(shí)現(xiàn)路徑的差異。

價(jià)值幣的好處在于從冷啟動(dòng)到幣價(jià)正循環(huán),有一套完整的可遵循的方法論去實(shí)施,相對(duì)而言,成功的確定性較高,但上限也相當(dāng)有限。從最終目的而言,它解決的是用戶的效用需求。

MEME 幣的好處在于,它雖然沒有可以完全可復(fù)制的實(shí)現(xiàn)路徑(相對(duì)價(jià)值幣而言),隨機(jī)性相對(duì)較大,但是它上限很高,而且現(xiàn)在 MEME 幣的運(yùn)作更加的資本化,成熟度并不比價(jià)值幣差。從最終目的而言,它解決的是用戶社區(qū)認(rèn)同感的訴求。

用戶不賺錢才是項(xiàng)目的原罪,而不是有沒有價(jià)值。從長遠(yuǎn)來看,我們需要意識(shí)到區(qū)塊鏈?zhǔn)澜绫揪蛢r(jià)值多元,無論是對(duì)價(jià)值幣的 FUD 或者對(duì) MEME 的追捧,都不必然代表這兩種形態(tài)誰更應(yīng)該存活,這兩種對(duì)立只是代表不同資本的話語權(quán)爭奪,不代表現(xiàn)實(shí)成立。對(duì)于市場的大多數(shù)而言,一個(gè)最簡單樸素的道理是:在公平的環(huán)境下,能讓人賺錢的項(xiàng)目就是有價(jià)值的項(xiàng)目,這幾乎是唯一的評(píng)判標(biāo)準(zhǔn)。

于是,關(guān)于價(jià)值幣和 MEME 幣的未來,只需要回答兩個(gè)問題:誰能做到相對(duì)公平,誰更具有盈虧比。

公平取決于制度的完善;盈虧比取決于敘事發(fā)展和流動(dòng)性。二者共同決定了未來的周期輪轉(zhuǎn)以及加密的未來。

在特朗普上臺(tái)后,我們可以大概率明確制度環(huán)境的改善,但這種改善是不是有利于當(dāng)前的價(jià)值幣糟糕產(chǎn)業(yè)形態(tài)的扭轉(zhuǎn),還是未知數(shù);

從盈虧比而言,價(jià)值幣敘事發(fā)展能不能繼續(xù)下去的源頭在于新進(jìn)入者是否大批量增加,但如果假設(shè)不能與現(xiàn)實(shí)需求深度結(jié)合,證偽依然來的很快,最糟糕的是這個(gè)過程很難加速,區(qū)塊鏈不會(huì)一夜之間成為世界主流,但在流動(dòng)性上,價(jià)值幣似乎更有優(yōu)勢,因?yàn)楦毡榈耐顿Y機(jī)構(gòu)仍傾向于將資金注入價(jià)值幣賽道,但在敘事邏輯沒有本質(zhì)性改善的情況下,韭菜不夠割正在從玩笑變成現(xiàn)實(shí)。

如果從這個(gè)角度上去看未來的話,制度改善、敘事進(jìn)展緩慢、流動(dòng)性溢出仍然是價(jià)值幣的基本情形,那么它最可能的狀態(tài)不是死掉歸零,就像中國的房地產(chǎn)一樣,高估值崩盤的狀態(tài)下,迎來較長時(shí)間的淘汰以及調(diào)整,這中間的大浪淘沙會(huì)誕生真正的價(jià)值幣。

對(duì)于 MEME 而言,一個(gè)百花齊放的時(shí)代正在來臨,更強(qiáng)大的資本運(yùn)作,交易所的流量加持都對(duì) MEME 形成了加速態(tài)勢,但對(duì)散戶而言,并不意味著賺錢更容易,但是只要財(cái)富效應(yīng)持續(xù)存在,市場的大多數(shù)仍會(huì)愿意相信:這一次我一定能 PVP 成功。

讓賺錢發(fā)生在公平的環(huán)境中,可持續(xù)性才會(huì)存在。每一輪周期都有不同的敘事,死掉的價(jià)值幣和 MEME 幣不計(jì)其數(shù),真正留下的價(jià)值幣和 MEME 幣的共性并不是所謂價(jià)值正統(tǒng)的爭奪,而是誰贏得更廣大社區(qū)用戶的認(rèn)同和支持。

如果要做一個(gè)最終的總結(jié),那一定是:世界上并不存在永恒的普世價(jià)值,價(jià)值幣和 MEME 幣并無高下之分,從歷史看,總是那些能夠持續(xù)獲得社區(qū)認(rèn)同、用戶信任的項(xiàng)目才能持續(xù)的歷久彌新,這才是真正的價(jià)值。

金錢永不眠,新的故事還在路上,而這一次希望你能贏!

]]>