前幾天,微軟股東否決了配置比特幣的提案,直接導(dǎo)致比特幣價(jià)格一度跌破 95,000 美元。這一事件再次引發(fā)對(duì)比特幣作為企業(yè)資產(chǎn)配置工具的熱議。作為全球市值前列的科技巨頭,亞馬遜和微軟為何在手握巨額現(xiàn)金儲(chǔ)備的情況下,依然選擇遠(yuǎn)離比特幣?接下來,我會(huì)從以下幾個(gè)角度,剖析它們的決策:

- 微軟為何說「不」?

- 亞馬遜的權(quán)衡

- 機(jī)會(huì)成本與戰(zhàn)略優(yōu)先級(jí)

- 監(jiān)管與公關(guān)障礙

- 市場(chǎng)趨勢(shì)的影響

- 亞馬遜是否會(huì)另辟蹊徑?

一、微軟為何說「不」?歸根于比特幣的波動(dòng)性

微軟的股東會(huì)議明確否決了將比特幣納入資產(chǎn)配置的提議,理由在于其極高的波動(dòng)性無法與公司保守穩(wěn)健的財(cái)務(wù)戰(zhàn)略相匹配。比特幣雖然被部分投資者視為抗通脹工具,但其價(jià)格在短期內(nèi)的巨大波動(dòng)使得企業(yè)難以將其作為長(zhǎng)期價(jià)值儲(chǔ)存的手段。

微軟的管理層更傾向于將現(xiàn)金儲(chǔ)備用于戰(zhàn)略收購(gòu)和研發(fā)投資,以保持公司的行業(yè)領(lǐng)先地位。而將巨額資金投入比特幣這樣波動(dòng)性較大的資產(chǎn),則被認(rèn)為與企業(yè)的長(zhǎng)期利益相悖。這種財(cái)務(wù)上的保守態(tài)度也反映了股東們的擔(dān)憂,他們更希望微軟維持當(dāng)前穩(wěn)健的投資組合。

二、亞馬遜的權(quán)衡:創(chuàng)新驅(qū)動(dòng)與風(fēng)險(xiǎn)管控

與微軟不同,亞馬遜因敢于創(chuàng)新和接受高風(fēng)險(xiǎn)投資而著稱。即便如此,亞馬遜在是否投資比特幣的問題上依然持謹(jǐn)慎態(tài)度。作為一家擁有多元化核心業(yè)務(wù)的科技巨頭,亞馬遜需要在創(chuàng)新驅(qū)動(dòng)與財(cái)務(wù)穩(wěn)定之間找到平衡。

盡管亞馬遜股東可能支持類似特斯拉的小規(guī)模試探性投資,但其主要資源仍需投入到 AWS、人工智能和物流網(wǎng)絡(luò)等核心領(lǐng)域。對(duì)于亞馬遜來說,盡管比特幣可能提供一定的投資回報(bào),但其高波動(dòng)性和不確定性讓其難以成為大規(guī)模資產(chǎn)配置的優(yōu)先選項(xiàng)。

三、機(jī)會(huì)成本與戰(zhàn)略權(quán)衡:核心業(yè)務(wù)的優(yōu)先級(jí)考量

對(duì)亞馬遜和微軟而言,比特幣投資不僅僅是風(fēng)險(xiǎn)問題,更涉及機(jī)會(huì)成本的權(quán)衡。兩家公司在云計(jì)算、AI 研發(fā)等領(lǐng)域的競(jìng)爭(zhēng)異常激烈,需要持續(xù)大量資金投入以維持領(lǐng)先地位。如果將資金轉(zhuǎn)向比特幣,可能導(dǎo)致這些核心領(lǐng)域的資源投入不足,削弱企業(yè)的長(zhǎng)期競(jìng)爭(zhēng)力。

此外,比特幣作為高波動(dòng)性資產(chǎn),其收益的不確定性遠(yuǎn)高于核心業(yè)務(wù)的穩(wěn)定回報(bào)。相比將資金用于數(shù)字貨幣投資,持續(xù)投入核心業(yè)務(wù)顯然更符合這類企業(yè)的長(zhǎng)期戰(zhàn)略目標(biāo)。

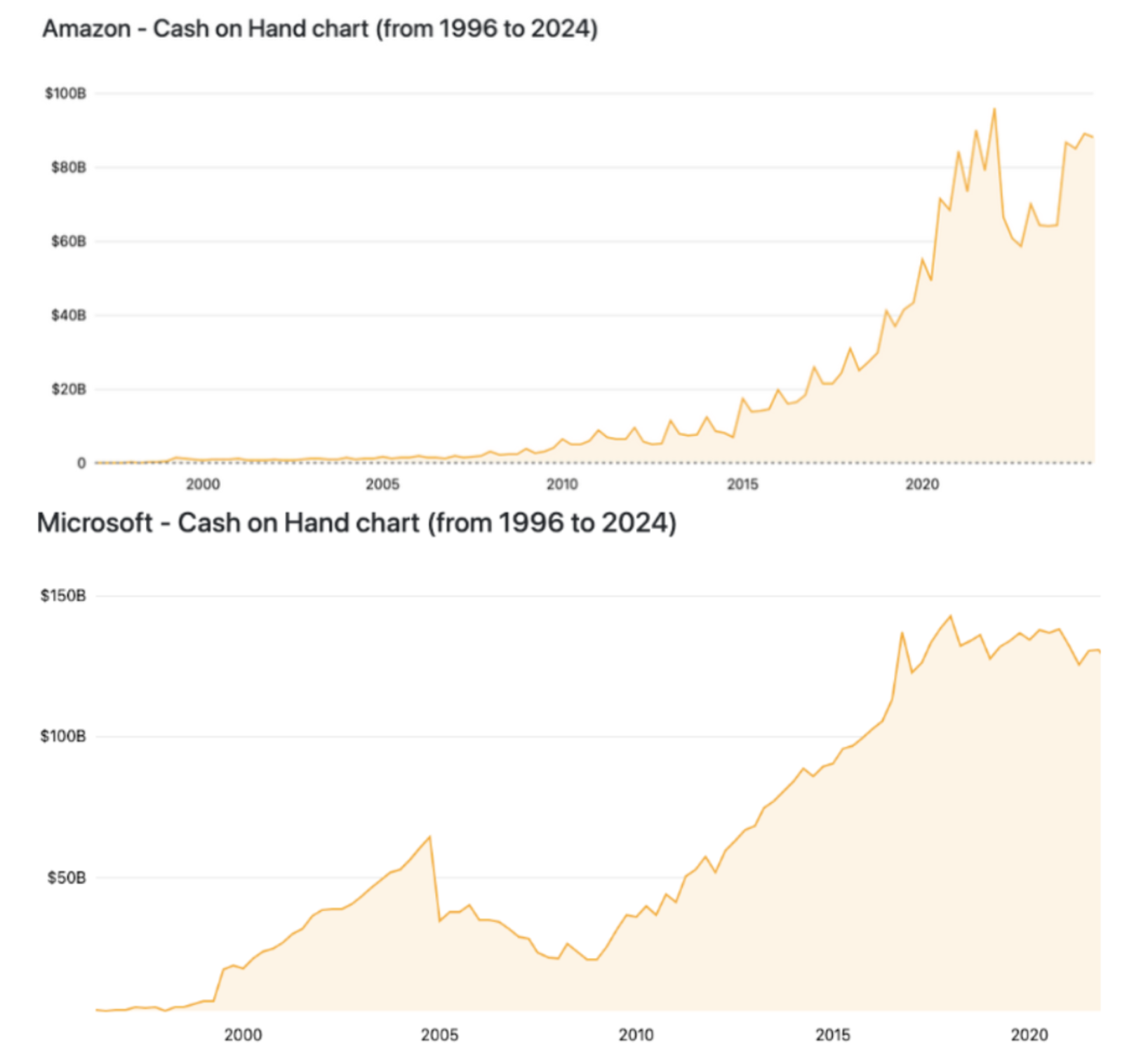

下圖為 1996 年至 2024 年微軟和亞馬遜的現(xiàn)金儲(chǔ)備

四、監(jiān)管與公關(guān)障礙:政策與社會(huì)責(zé)任的雙重壓力

除了財(cái)務(wù)考量,監(jiān)管和公關(guān)也是重要的制約因素。比特幣的法律地位和監(jiān)管政策在不同國(guó)家存在顯著差異,而全球主要經(jīng)濟(jì)體對(duì)加密貨幣的態(tài)度仍不統(tǒng)一,這給跨國(guó)巨頭的決策帶來復(fù)雜性。同時(shí),比特幣挖礦的高能耗與微軟和亞馬遜的環(huán)保承諾形成矛盾。

例如,亞馬遜承諾到 2040 年實(shí)現(xiàn)凈零碳排放,而投資比特幣可能引發(fā)輿論對(duì)其環(huán)保立場(chǎng)的質(zhì)疑,從而帶來潛在的負(fù)面公關(guān)風(fēng)險(xiǎn)。

五、市場(chǎng)趨勢(shì)能否改變巨頭態(tài)度?

雖然亞馬遜和微軟對(duì)比特幣保持謹(jǐn)慎,但近年來,貝萊德、灰度、富達(dá)等機(jī)構(gòu)投資者卻在持續(xù)加碼比特幣投資。貝萊德通過旗下信托基金間接持有大量比特幣,并推動(dòng)比特幣 ETF 合法化;灰度持倉(cāng)規(guī)模超過 65 萬枚比特幣,占據(jù)市場(chǎng)流通量的重要份額。這些機(jī)構(gòu)的行動(dòng)反映了比特幣正逐步轉(zhuǎn)變?yōu)橹髁髻Y產(chǎn)配置中的重要部分。

科技巨頭與金融機(jī)構(gòu)的財(cái)務(wù)目標(biāo)不同,后者更注重長(zhǎng)期回報(bào)且具備更強(qiáng)的風(fēng)險(xiǎn)承受能力,而亞馬遜和微軟需要確保核心業(yè)務(wù)的穩(wěn)定性與持續(xù)增長(zhǎng)。這種定位差異解釋了為何兩家科技巨頭尚未參與機(jī)構(gòu)投資潮。

六、亞馬遜是否會(huì)另辟蹊徑?

亞馬遜和微軟的謹(jǐn)慎態(tài)度反映了科技巨頭在比特幣投資問題上的復(fù)雜考量。雖然比特幣具備對(duì)沖通脹的潛力,但其高波動(dòng)性、不確定監(jiān)管環(huán)境以及環(huán)保爭(zhēng)議,令企業(yè)難以大規(guī)模涉足。

未來,亞馬遜是否會(huì)效仿微軟保持觀望,還是通過試探性投資另辟蹊徑,將成為觀察比特幣企業(yè)化發(fā)展的重要風(fēng)向標(biāo)。這一決策不僅影響企業(yè)自身,也可能進(jìn)一步定義比特幣在主流資產(chǎn)配置中的角色。