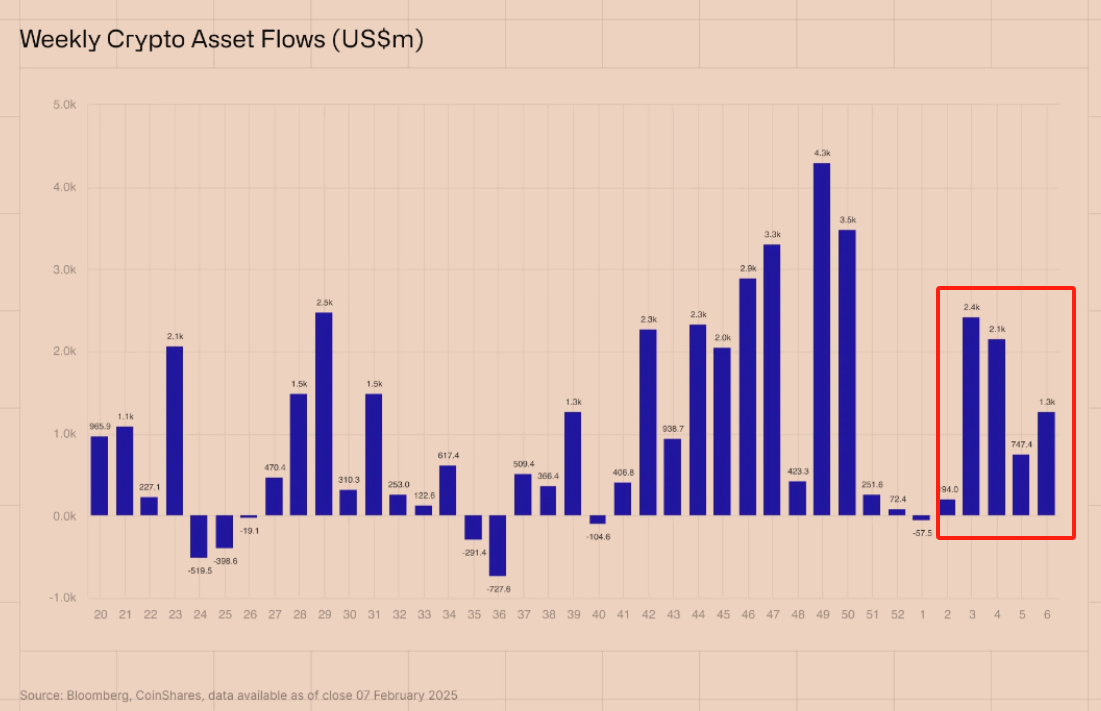

上周,特朗普加關(guān)稅,股市、加密貨幣應(yīng)聲大跌。但是,人們對加密的熱情好像并沒有被擊退。因為,加密 ETP 的凈流入量達(dá)到了 13 億美元,這表明投資者仍然對加密貨幣持樂觀態(tài)度。

ETP,全稱 Exchange Traded Product(交易所交易產(chǎn)品),是一種可以在公開市場上交易的金融產(chǎn)品,類似于股票,但它跟蹤的是特定的資產(chǎn),比如股票、黃金,或者在這里,我們關(guān)注的加密貨幣。

加密 ETP 就是專門針對比特幣、以太坊等數(shù)字資產(chǎn)的投資產(chǎn)品,投資者可以通過傳統(tǒng)的證券交易所購買,而不需要直接持有加密貨幣。

比特幣 ETF 和以太坊 ETF 就是加密 ETP 的代表性產(chǎn)品。它們提供了一種合規(guī)、透明且便捷的方式,讓投資者可以在傳統(tǒng)證券市場投資加密貨幣,而不需要自己管理錢包或私鑰。

尤其值得注意的是,加密 ETP 資金流入已經(jīng)持續(xù)了五周之久,這表明盡管短期內(nèi)市場可能會受到經(jīng)濟政策的干擾,但從長期來看,大家對加密市場的信心并未消退。因此,我繼續(xù)認(rèn)為當(dāng)前是「空頭陷阱」階段。

1. ETH 比 BTC 更受歡迎?

本文標(biāo)題里的「意外」「逆轉(zhuǎn)」,是指上周的資金流入中,有一個細(xì)節(jié)會讓人浮想聯(lián)翩。這個細(xì)節(jié)就是——上周的 13 億流入資金中,居然有 7.93 億全部流入了以太坊 ETP,高出比特幣 ETP 95%。

CoinShares 分析認(rèn)為,是因為 ETH 的價格一度跌破了 2,700 美元的關(guān)口,為投資者提供了一個低價買入的機會。但是,好像更多的投資者還是買在了左側(cè),因為這兩天跌破 2700 是常事,而且還跌破過 2600。

我個人以為——資金更多流入以太坊,而不是比特幣——還只能算是一次意外,類似的意外,在去年年底也發(fā)生過。而且,ETP 的購買者可能大多數(shù)是傳統(tǒng)金融用戶,也不能代表包括加密貨幣中心化交易所(CEX)、去中心化交易所(DEX)的全市場趨勢。

2. ETH 是不是足夠低了?

當(dāng)然,以太坊已經(jīng)足夠低了不假,但是是不是到底了,還很難說。不過,有一個參考指標(biāo)值得你注意,當(dāng)前 ETH 的 BTC 報價已經(jīng)跌破了 0.03 在 0.027 附近了。

回顧歷史,ETH/BTC 低于 0.03 的情況并不多見。類似的情況曾發(fā)生在 2019 年末以及 2022 年 FTX 暴雷后的市場恐慌期。

恐慌期,我們剛剛經(jīng)歷過,2 月 3 日比特幣曾經(jīng)一度跌破 92000 美元。如果 ETH/BTC 在 0.027 附近企穩(wěn),可能會迎來階段性反彈,尤其是如果 ETH 在 2500 美元左右形成支撐。

不過,如果 ETH/BTC 繼續(xù)下探,甚至跌破 0.025,那么市場可能進(jìn)入更深層次的比特幣主導(dǎo)階段,ETH 可能會經(jīng)歷更長時間的調(diào)整。而且市場上也從來不缺少唱衰以太坊的聲音。

自從 ETH/BTC 跌破 0.03,不少比特幣極端主義者(Bitcoin Maximalists)立刻跳出來表示,以太坊已經(jīng)走到了「不可逆的下坡路」,未來市場的主要增長仍然是由比特幣主導(dǎo),ETH 不過是「短暫的煙花」。更有甚者,認(rèn)為 ETH 之所以還能維持相對較高的價格,完全是因為機構(gòu)資金的支撐,而一旦市場流動性出現(xiàn)問題,以太坊將迎來真正的「清算時刻」。

更為可怕的是,以太坊正面臨華爾街對沖基金強大的做空壓力。

3. 華爾街為什么做空 ETH?

有分析師指出,過去幾個月,對沖基金對以太坊的做空力度已經(jīng)到了前所未有的程度。據(jù) Kobeissi Letter 提供的數(shù)據(jù),ETH 的空頭倉位在過去一周增加了 40%,自 2024 年 11 月以來更是飆升了 500%。如果用一個比喻來形容,現(xiàn)在的以太坊就像是一座負(fù)重過大的橋梁,而對沖基金正不斷往上加壓,等著它不堪重負(fù),一舉崩塌。

為什么華爾街的機構(gòu)如此堅定地做空 ETH?你可能以為的原因:

競爭公鏈崛起:Solana、Base 等鏈提供了更低的交易成本,吸引了大量 DeFi 和 memecoin 交易,而 ETH 的高 Gas 費讓散戶用戶逐漸流失。

市場對以太坊基金會的不滿加劇:以太坊基金會被視為「資金充裕但行動遲緩」,市場開始懷疑它是否能以足夠快的速度推動創(chuàng)新,以應(yīng)對競爭公鏈的沖擊。

其實,市場的供求失衡才是最重要的兩個原因:

ETH 早期獲利盤尚未完全出清,拋壓巨大:相比 BTC,ETH 仍然有大量早期持幣者尚未完成換手。這些持幣者包括:

ICO 投資者(2015-2016):當(dāng)年以極低價格獲得 ETH,如今仍有部分未拋售。

- 早期礦工(2015-2021):PoW 時代積累的 ETH 仍有較大存量,可能隨時流入市場。

- DeFi Summer 紅利獲利者(2020):大量早期 DeFi 參與者和項目方囤積 ETH,持幣成本接近于 0,可能隨時砸盤。

以太坊 PoS 機制導(dǎo)致的長期通脹隱憂:ETH 2.0 過渡到 PoS 后,雖然通過銷毀 Gas 費減少了一部分供應(yīng),但 PoS 機制的一個核心問題在于:持幣者更傾向于積累,而不是及時賣出。這導(dǎo)致市場上形成“滯后拋壓”,短期內(nèi)供應(yīng)看似減少,但一旦大資金解鎖或 ETH 價格回調(diào),可能引發(fā)連鎖拋售。

此外,相比 PoW,PoS 持幣者的“退出成本”更低,市場一旦進(jìn)入恐慌狀態(tài),大量驗證者可能會迅速 unstake(解除質(zhì)押),從而加劇價格下跌。機構(gòu)深知這一點,因此更容易利用市場情緒做空 ETH,在 unstake 浪潮中進(jìn)一步打壓價格。

當(dāng)然更為關(guān)鍵的是,傳統(tǒng)金融資本仍未完全理解以太坊的價值。這一點可以從 ETP 的資金流入情況看出——相比比特幣 ETP,以太坊 ETP 的資金流入總量明顯較低,表明機構(gòu)投資者仍然對 ETH 持謹(jǐn)慎態(tài)度。

盡管過去一周以太坊 ETP 資金流入量超過了比特幣,但是,比特幣 ETP 的年初至今資金流入量仍然保持領(lǐng)先,達(dá)到了接近 60 億美元,比以太坊的年初至今資金流入量高出 505%。

綜上,有一點是可以肯定的,以太坊已經(jīng)處于「絕地」了,能否「反擊」就要看以太坊自己了。

結(jié)語:ETH 能否「絕地反擊」?

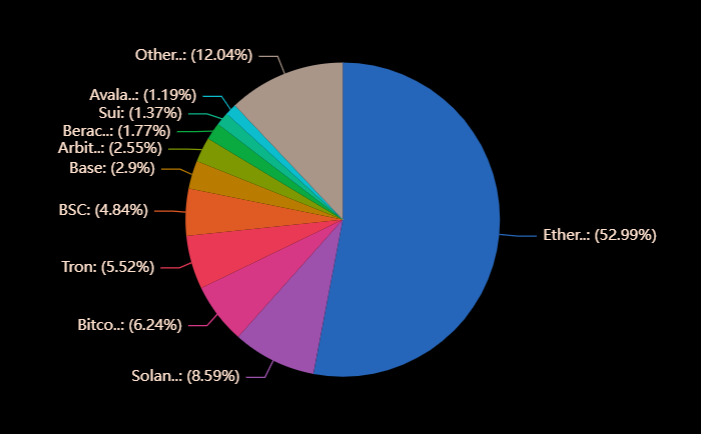

對于我來說,不管 ETH 能否絕地反擊,我都會繼續(xù)看好以太坊,因為它的「去中心化」優(yōu)勢無人能敵,靠模因幣產(chǎn)生的機器人交易量說明不了什么,比交易量更有說服力的是 TVL (見下圖)。

通過上圖你會發(fā)現(xiàn),即使不考慮以太坊的 L2,也不剔除 Solana 的模因幣,以太坊主鏈當(dāng)前的 TVL 還是 Solana 的 6 倍多。由此可以看出,以太坊的區(qū)塊鏈主力低位從來沒有被撼動過。當(dāng)然,以太坊的問題是自己創(chuàng)新造成的,還得繼續(xù)靠自己的創(chuàng)新去解決。

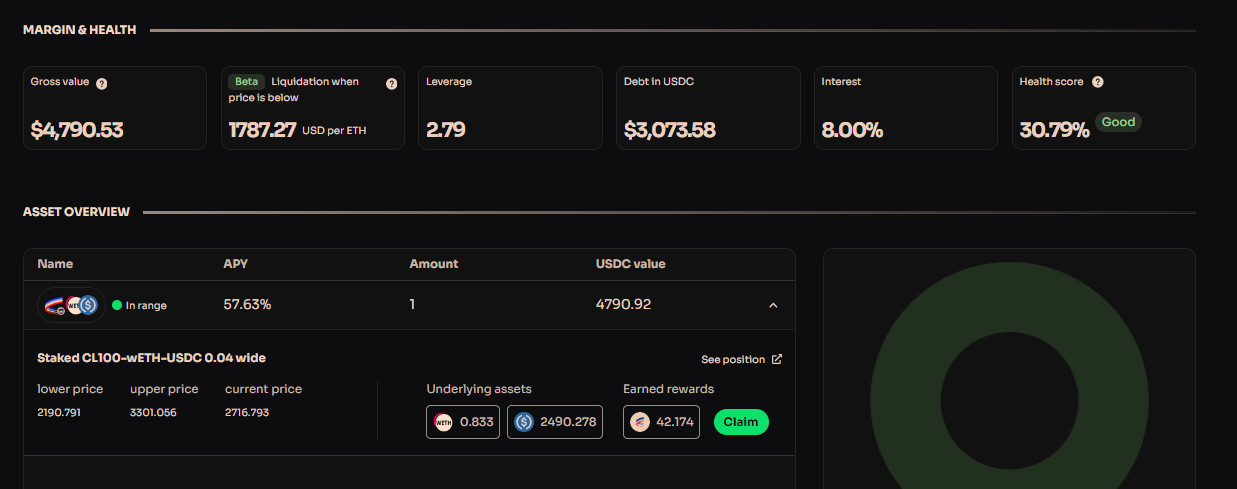

因為我相信以太坊被嚴(yán)重低估了,這一次(2 月 3 日)以太坊大跌,我趁機開啟了幾個 ETH-USDC 加杠桿流動性挖礦的倉位(見下圖)。當(dāng)然,我也留足了 ETH 繼續(xù)下跌的空間,即使跌破 2000 美元,我的倉位依然是安全的。另外,我還有足夠的 USDC 作為后備軍隨時準(zhǔn)備補充抵押物。

最后,回到標(biāo)題。也許,上周更多的資金流入以太坊 ETP 可能只是一次「意外」,但是你想過沒有呢?哪一次「逆轉(zhuǎn)」不是「意外」產(chǎn)生的呢?