Based Rollups 通過對激勵結構進行根本性的改變,將直接影響 ETH 的貨幣化——這很容易使 ETH 的長期需求增加 100 倍。

其工作原理如下:

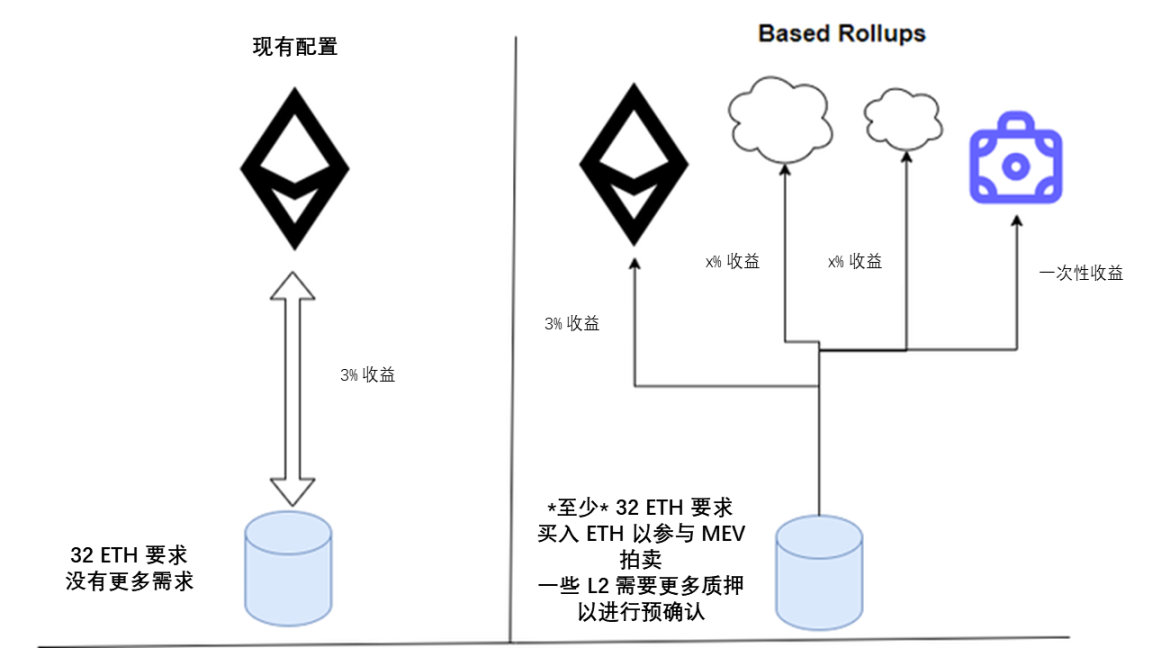

雖然不同的 Based Rollups 將具有不同的模型(如隨機選擇、拍賣、預配置削減等),但核心思想仍然相同:L2 不再只是為 DA 付費,而是利用現有的 L1 驗證器進行處理。

我們正在了解的關于區塊鏈經濟學的一件事是,處理是「迄今為止」該過程中最有利可圖的部分。

雖然我認為 ETH 的 DA 價值被低估了(很多),但我不能否認這種處理流比較賺錢。

選擇幫助驗證和處理這些 Based Rollup 的驗證者將在一般網絡通貨膨脹收益之外從中獲得收益。

這里做了兩件重要的事情:

1)它以與質押的 ETH 數量無關的方式增加了質押的價值。

如果有很多 Based Rollups,即使大量 ETH 被鎖定導致供應量沖擊,驗證者也可能獲得 15% 的收益率。

2)它為 ETH 的貨幣化和價值捕獲開辟了新途徑。

例如,MEV 拍賣需要驗證者以 ETH 出價,成為該區塊的驗證者,從而獲得一次性利潤。

我們在當前的 L2 DA 解決方案中沒有看到有關的競爭性措施。

其他模型可以包括:

- 預確認質押:驗證者質押的 ETH 必須多于他們預確認的交易價值,預確認才有效。

- 銷毀證明:需要 ETH 銷毀才能選擇新的 L2 驗證。

除此之外,由于 Based Rollup 可以跨 Rollup 進行互操作,增加了流動性訪問和跨市場結算交易的數量,從而增加了 Gas 總需求。

因此,Based Rollups 通過兩種核心方式幫助 ETH 增值:

- 它們使定期 ETH 質押變得更有價值,從而增加了對 ETH 的需求。

- 它們允許對以太坊網絡中存在的空閑進程進行競爭性投標,而無需增加 L1 Gas。

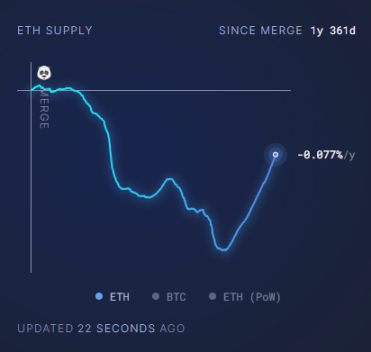

當我們將這一點與以太坊的通貨緊縮機制相結合時,就會發現一個非常有趣的地方。

以太坊的最低可行發行量可能會達到 0%,而由于 Based Rollups 和 MEV 的價值捕獲,作為驗證者的收益率仍可能為 4%-8%。

如果新發行的利率為 0%,但你抵押 ETH 的收益仍然高于美國國債,你認為 Ultrasound Money 會如何表現?

我們不僅改進了以太坊用戶體驗、L2 模塊化,還通過 Based Rollups 消除了流動性斷裂——并且我們將從根本上改變以太坊的經濟模型,而無需任何發行上的更新,因為我們調整了 L2 和 L1 驗證者之間的激勵措施。

這將是第一次抵押以太坊的「激勵」將由整體 EVM 使用率驅動,而非由 ETH 發行率驅動。

這種根本上的分離將使 10 萬美元的 ETH 在未來十年內成為現實。

雖然在價值捕獲方面存在一個關鍵的經濟問題需要解決,但我們已經成功了一半,只需通過與每個生態系統參與者的目標保持一致的方式提高可用性即可。