寫在前面

先來(lái)關(guān)注下最新的降息規(guī)劃時(shí)間表,我們整理了 9 月份(2024 年)即將降息前后的重要時(shí)間發(fā)布,更多及時(shí)性消息可以關(guān)注我們的 Twitter 賬號(hào);

2024 加密貨幣重要事件盤點(diǎn) – Source:@10xWolfDAO 整理

美元走弱趨勢(shì)已現(xiàn),隨著美聯(lián)儲(chǔ)(Fed)預(yù)計(jì)降息,美元對(duì)主要貨幣的走勢(shì)變?nèi)酢?/p>

自 2022 年起,美元因加息走強(qiáng),但近期預(yù)期轉(zhuǎn)向?qū)捤桑涝獙?duì)歐元、英鎊和日元等貨幣貶值。盡管美聯(lián)儲(chǔ)可能降息,但其他央行如歐洲央行和日本銀行的政策走向和經(jīng)濟(jì)因素可能影響 usdt 走勢(shì)。此外,美元走弱的風(fēng)險(xiǎn)包括政治不確定性和全球經(jīng)濟(jì)衰退等因素。長(zhǎng)期來(lái)看,美元受生產(chǎn)力增長(zhǎng)和美股表現(xiàn)影響較多。

防御型 VS 衰退型降息

在即將到來(lái)的降息周期中,根據(jù)降息類型的不同也將會(huì)對(duì)經(jīng)濟(jì)數(shù)據(jù)產(chǎn)生不同的影響。

- 預(yù)防型降息主要是為了防止經(jīng)濟(jì)增速過(guò)快放緩,經(jīng)濟(jì)數(shù)據(jù)仍然較好,在這一階段,美股短期內(nèi)估值壓力減輕,但基本面尚需觀察。

- 衰退型降息則是應(yīng)對(duì)經(jīng)濟(jì)衰退,通過(guò)大幅降息刺激經(jīng)濟(jì)復(fù)蘇。在衰退型降息背景下,美股基本面惡化,投資者可能更傾向于增配黃金和債券,以對(duì)沖風(fēng)險(xiǎn)。

在當(dāng)前背景下,不同的資產(chǎn)持有者應(yīng)該如何應(yīng)對(duì)未來(lái)降息的風(fēng)險(xiǎn)?

降息對(duì)美元的影響

提前兌現(xiàn)的降息預(yù)期

盡管大多數(shù)降息周期中,美元在第一次降息前通常表現(xiàn)平穩(wěn)或下跌,但目前美元已處于較低點(diǎn),因此進(jìn)一步下跌空間有限,且 7 月以來(lái)降息預(yù)期隨著向好的經(jīng)濟(jì)數(shù)據(jù)的支撐,由降息 2 碼的預(yù)期逐漸縮窄為降息 1 碼,進(jìn)一步穩(wěn)定了美元的價(jià)格,出現(xiàn)了觸底反彈的跡象,需要重點(diǎn)關(guān)注本次反彈能否重新站上 m360 均線,進(jìn)而確定弱美元的趨勢(shì)能持續(xù)多久。

美元指數(shù)波動(dòng) – Source:Tradingview @10xWolfDAO 整理

參考應(yīng)對(duì)措施

1. 分散投資

首先,投資者可以通過(guò)分散投資來(lái)減少對(duì)美元資產(chǎn)的過(guò)度依賴。具體做法包括增加其他貨幣計(jì)價(jià)資產(chǎn)的比例,如歐元、英鎊、日元,甚至是比特幣等數(shù)字貨幣。這樣可以在美元貶值時(shí)對(duì)沖風(fēng)險(xiǎn)。例如,若投資者將部分資產(chǎn)轉(zhuǎn)換為歐元計(jì)價(jià)的債券或股票,當(dāng)美元貶值時(shí),這些非美元資產(chǎn)的相對(duì)價(jià)值可能會(huì)上升,從而抵消一部分損失。

2. 增加避險(xiǎn)資產(chǎn)

在降息和美元貶值時(shí)期,黃金和白銀等避險(xiǎn)資產(chǎn)往往表現(xiàn)較好。這是因?yàn)樵谌蚪?jīng)濟(jì)動(dòng)蕩時(shí),投資者傾向于轉(zhuǎn)向更安全的投資選擇。投資者可以考慮增加黃金和白銀的持有比例,這些貴金屬在貨幣貶值期間通常具有較高的保值作用。例如,歷史數(shù)據(jù)表明,在多次金融危機(jī)或貨幣貶值期間,黃金價(jià)格通常會(huì)上漲,因此可以作為對(duì)沖風(fēng)險(xiǎn)的有力工具。(搶跑降息的黃金資產(chǎn))

國(guó)際黃金期貨指數(shù)波動(dòng) – Source:Tradingview @10xWolfDAO 整理

3. 調(diào)整債券組合

隨著美聯(lián)儲(chǔ)降息的預(yù)期,債券市場(chǎng)通常會(huì)發(fā)生一些變化。一般來(lái)說(shuō),降息會(huì)推高債券價(jià)格,尤其是長(zhǎng)期債券。投資者可以考慮將資金轉(zhuǎn)向長(zhǎng)期債券或增加持有收益更高的公司債券,這些債券在降息環(huán)境中通常會(huì)有更好的表現(xiàn)。例如,某些高評(píng)級(jí)的公司債券在降息期間不僅提供了較高的收益率,還相對(duì)安全,是一種理想的選擇。

4. 使用對(duì)沖工具

在市場(chǎng)波動(dòng)性較大的時(shí)候,對(duì)沖工具可以幫助投資者減輕風(fēng)險(xiǎn)。使用外匯期權(quán)、遠(yuǎn)期合約等工具來(lái)對(duì)沖美元貶值風(fēng)險(xiǎn)是一個(gè)有效的方法。比如,投資者可以通過(guò)購(gòu)買看跌美元的外匯期權(quán)來(lái)保護(hù)自己免受美元下跌的影響,或者通過(guò)遠(yuǎn)期合約鎖定未來(lái)的匯率,確保在未來(lái)的某個(gè)時(shí)間以特定的價(jià)格進(jìn)行交易。

5. 關(guān)注政策變化和市場(chǎng)動(dòng)態(tài)

密切跟蹤美聯(lián)儲(chǔ)的政策動(dòng)向和全球經(jīng)濟(jì)形勢(shì)變化非常重要。美聯(lián)儲(chǔ)的降息決策往往會(huì)引發(fā)市場(chǎng)的連鎖反應(yīng),而這些變化可能會(huì)對(duì)投資組合產(chǎn)生重大影響。因此,投資者應(yīng)保持靈活,及時(shí)調(diào)整策略,以應(yīng)對(duì)不斷變化的經(jīng)濟(jì)環(huán)境。

6. 關(guān)注技術(shù)面調(diào)整

在技術(shù)面上,投資者也可以通過(guò)觀察市場(chǎng)趨勢(shì)來(lái)調(diào)整策略。例如,當(dāng)市場(chǎng)反彈觸及重要的技術(shù)指標(biāo)(如 m360)后出現(xiàn)回落時(shí),投資者可以選擇做空 USDT,以鎖定較高的匯率,或者做空美元 / 日元貨幣對(duì),捕捉市場(chǎng)的短期波動(dòng)。在技術(shù)分析中,m360 通常被用作長(zhǎng)期趨勢(shì)的參考點(diǎn),如果價(jià)格在接近該點(diǎn)位時(shí)顯示出反轉(zhuǎn)信號(hào),這可能是一個(gè)調(diào)整倉(cāng)位的好時(shí)機(jī)。

降息對(duì)美元 / 人民幣貨幣對(duì)的影響

對(duì)于有意愿進(jìn)入加密市場(chǎng)的投資者,可以關(guān)注美元與人民幣貨幣對(duì),尋找合適的入場(chǎng)時(shí)機(jī)。

八月行情回顧

美元對(duì)人民幣匯率波動(dòng) – Source:Tradingview @10xWolfDAO.com 整理

在 2024 年 8 月,人民幣對(duì)美元匯率顯著升值,波動(dòng)區(qū)間在 7.0881 至 7.2481 之間。此期間的升值受多重因素影響:

- 美國(guó)經(jīng)濟(jì)數(shù)據(jù)下滑:8 月 2 日,美國(guó) 7 月非農(nóng)就業(yè)數(shù)據(jù)不及預(yù)期,新增就業(yè)人口僅 11.4 萬(wàn),失業(yè)率升至 4.3%,增加了市場(chǎng)對(duì) 9 月美聯(lián)儲(chǔ)降息的預(yù)期。8 月 23 日,美國(guó)勞工統(tǒng)計(jì)局進(jìn)一步修訂數(shù)據(jù),下調(diào) 2024 年 3 月美國(guó)非農(nóng)就業(yè)人數(shù) 81.8 萬(wàn),加劇了市場(chǎng)對(duì)降息的期望。

- 鮑威爾講話傳遞鴿派信號(hào):8 月 23 日,美聯(lián)儲(chǔ)主席鮑威爾在杰克遜霍爾全球央行年會(huì)上表示,降息的時(shí)機(jī)和步伐將取決于經(jīng)濟(jì)數(shù)據(jù)與風(fēng)險(xiǎn)平衡,并指出勞動(dòng)力市場(chǎng)已經(jīng)從之前的過(guò)熱狀態(tài)顯著降溫。這被市場(chǎng)解讀為一個(gè)強(qiáng)烈的降息信號(hào),加深了市場(chǎng)對(duì)美聯(lián)儲(chǔ)在 9 月降息的預(yù)期。

- 巴菲特的投資行為:巴菲特旗下的伯克希爾哈撒韋在二季度大幅減持 760 億美元的美股,同時(shí)增持 810 億美元的美債,反映了對(duì)美國(guó)經(jīng)濟(jì)前景的擔(dān)憂。這種投資策略引發(fā)市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì)未來(lái)走勢(shì)的不安,導(dǎo)致美元指數(shù)下降,進(jìn)一步推高人民幣匯率。

展望 2024 年 9 月,人民幣對(duì)美元匯率預(yù)計(jì)將在 7.03 到 7.20 的區(qū)間內(nèi)寬幅震蕩。當(dāng)前的主要影響因素包括:

- 美聯(lián)儲(chǔ)降息預(yù)期:鮑威爾在杰克遜霍爾年會(huì)上的講話增強(qiáng)了市場(chǎng)對(duì) 9 月降息的預(yù)期。市場(chǎng)廣泛預(yù)期 9 月美聯(lián)儲(chǔ)降息 25 至 50 個(gè)基點(diǎn)。然而,考慮到美國(guó)當(dāng)前經(jīng)濟(jì)數(shù)據(jù)的表現(xiàn),部分分析人士認(rèn)為,美國(guó)經(jīng)濟(jì)不存在緊急降息的必要性。第二季度美國(guó)實(shí)際 GDP 年化增速為 3.0%,高于前一季度的 1.3%;7 月零售銷售環(huán)比增長(zhǎng) 1.0%,也高于預(yù)期的 0.3%。因此,美聯(lián)儲(chǔ)是否真的會(huì)在 9 月采取行動(dòng),仍然存在不確定性。

- 全球經(jīng)濟(jì)形勢(shì)的影響:與美國(guó)相比,歐元區(qū)的降息需求更為迫切,但歐洲央行保持謹(jǐn)慎的態(tài)度,不急于進(jìn)一步降息。歐元區(qū) 7 月失業(yè)率為 6.4%,高于美國(guó);8 月 CPI 同比增長(zhǎng) 2.2%,核心 CPI 同比增長(zhǎng) 2.8%,通脹壓力相對(duì)較小。歐洲央行的政策立場(chǎng)與美聯(lián)儲(chǔ)的決策動(dòng)向也將對(duì)未來(lái)人民幣匯率產(chǎn)生影響。

人民幣走勢(shì)的可能情境與應(yīng)對(duì)措施

未來(lái)人民幣的走勢(shì)可能會(huì)在兩種情境下發(fā)展:

未來(lái)人民幣 / 美元匯率走勢(shì)展望 – Source:@10xWolfDAO 整理

8 月人民幣對(duì)美元的升值受到美國(guó)就業(yè)數(shù)據(jù)、鮑威爾的講話和巴菲特的投資行為的共同影響。展望未來(lái),人民幣匯率將主要受美聯(lián)儲(chǔ)政策動(dòng)向的影響,可能出現(xiàn)寬幅波動(dòng)。投資者應(yīng)密切關(guān)注美聯(lián)儲(chǔ)政策走向、美國(guó)經(jīng)濟(jì)數(shù)據(jù)及全球經(jīng)濟(jì)環(huán)境的變化,靈活調(diào)整投資策略。短期內(nèi)可能需增持避險(xiǎn)資產(chǎn)如黃金,中長(zhǎng)期應(yīng)關(guān)注全球經(jīng)濟(jì)和政策的動(dòng)態(tài)變化。

降息對(duì) BTC 持有者的影響

BTC 的屬性(風(fēng)險(xiǎn) or 避險(xiǎn)資產(chǎn))

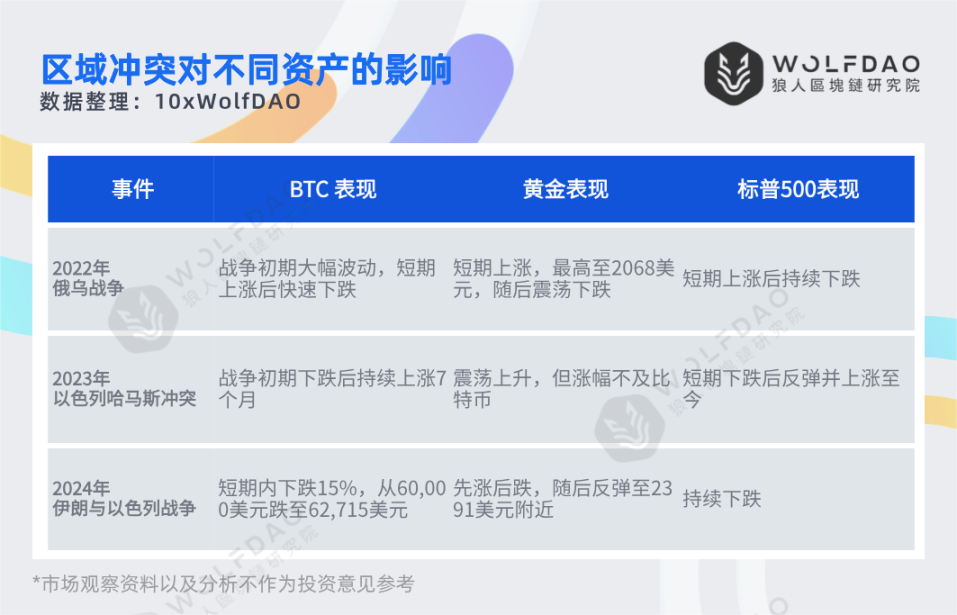

比特幣作為一種去中心化、匿名性強(qiáng)的數(shù)字貨幣,具有固定發(fā)行量和不受政府控制的特點(diǎn)。這種特性使得比特幣在一定程度上可以被視為一種避險(xiǎn)資產(chǎn),尤其是在戰(zhàn)爭(zhēng)時(shí)期由于其極高的承兌性,被作為資金轉(zhuǎn)移的重要通道,因此在區(qū)域性沖突爆發(fā)的時(shí)候。btc 會(huì)有更高的波動(dòng)性

區(qū)域沖突對(duì)不同資產(chǎn)的影響 – Source:@10xWolfDAO 整理

然而,隨著 btc 市值不斷擴(kuò)大以及 etf 通過(guò)的推動(dòng),同樣也與納斯達(dá)克走勢(shì)有著密不可分的聯(lián)系,這使得其同樣被認(rèn)為是一種風(fēng)險(xiǎn)資產(chǎn)。因此,我們將以降息對(duì)美股的影響對(duì)標(biāo)對(duì)于 btc 的影響

納斯達(dá)克 100 3 倍杠桿指數(shù) – Source:Tradingview @10xWolfDAO 整理

美股在降息后的走勢(shì)

在 7 月 31 日美聯(lián)儲(chǔ)貨幣政策會(huì)議后,盡管利率維持不變,但主席鮑威爾表示對(duì) 9 月降息「持開(kāi)放態(tài)度」。鮑威爾多次暗示,美聯(lián)儲(chǔ)可能會(huì)在通脹降至 2% 目標(biāo)前開(kāi)始降息,并關(guān)注勞動(dòng)力市場(chǎng)降溫的跡象,市場(chǎng)預(yù)計(jì)美聯(lián)儲(chǔ)最早可能在 9 月降息。

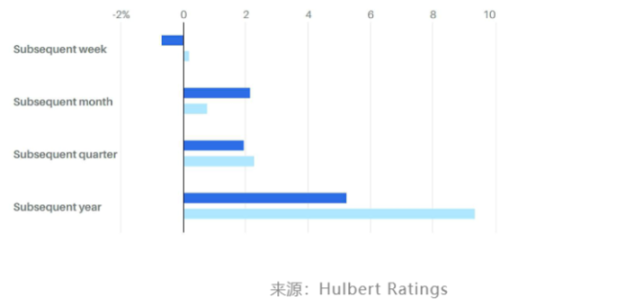

然而,歷史數(shù)據(jù)表明,首次降息后股市表現(xiàn)不一定會(huì)大幅上漲。btc 的價(jià)格如受美股影響,同樣也有可能出現(xiàn)低波動(dòng)率的現(xiàn)象。

1994 年以來(lái)的分析顯示,標(biāo)普 500 指數(shù)在首次降息后的表現(xiàn)通常低于平均水平,反映出市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息動(dòng)機(jī)和溝通策略的不同解讀。如果投資者認(rèn)為降息表明經(jīng)濟(jì)疲軟,股市可能表現(xiàn)不佳;而如果市場(chǎng)相信美聯(lián)儲(chǔ)實(shí)現(xiàn)了「軟著陸」,股市則可能反彈。

Source:Hulbert Rating @10xWolfDAO 整理

時(shí)間周期:1994 年以來(lái) sp500 在所選時(shí)間段的平均回報(bào)率

- 藍(lán)色:1994 年以來(lái)首次降息后一周、一個(gè)月三個(gè)月、一年的平均回報(bào)率

- 綠色:1994 年以來(lái)所有所選時(shí)間段的平均回報(bào)率

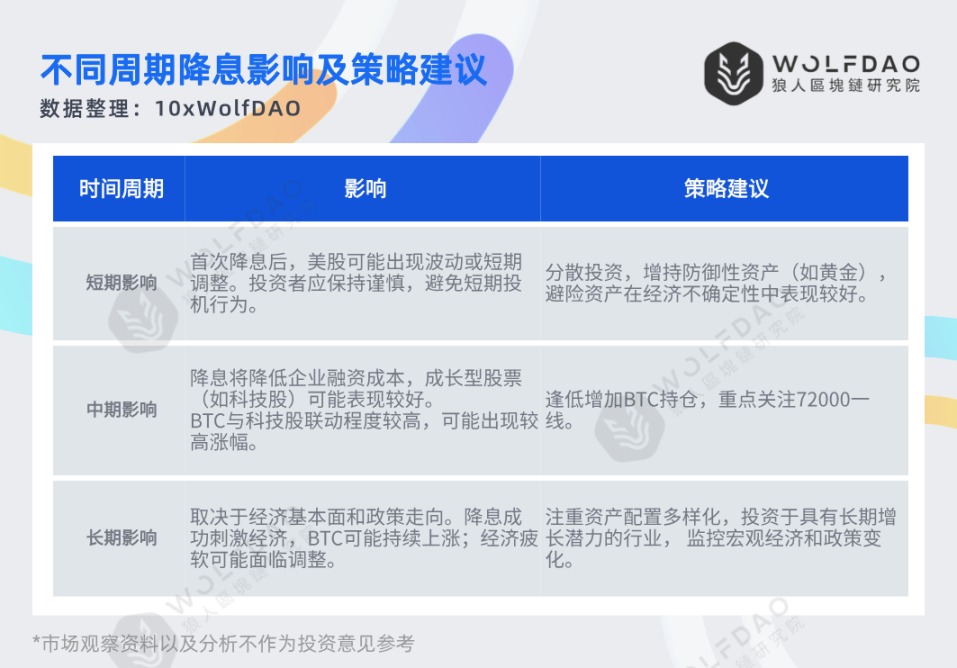

盡管如此,由于歷史樣本數(shù)量有限,投資者在推測(cè)市場(chǎng)反應(yīng)時(shí)應(yīng)保持謹(jǐn)慎。此外,還需考慮其他影響因素來(lái)支持降息后股市上漲的觀點(diǎn)。因此降息的影響在長(zhǎng)期中期短期均會(huì)對(duì)市場(chǎng)造成不同的影響:

不同時(shí)間周期降息造成的影響及操作策略建議 Source:@10xWolfDAO 整理